© filmfoto e kanchanachitkhamma tramite Canva.com

© filmfoto e kanchanachitkhamma tramite Canva.com

Già nel 2022 mi ero occupato, in alcuni articoli [1, 2, 3], di indagare le cause del boom dei prezzi dell’energia che rischiava di mettere in ginocchio le famiglie e, soprattutto, le aziende e le industrie italiane. Tuttavia, trattandosi di un tema complesso, via via che si approfondiscono i vari aspetti emergono nuovi dettagli che aiutano a far luce sulla vicenda. Ciò è importante per evitare il ripetersi di una simile situazione, fornendo spunti utili ai decisori politici, vista l’inadeguatezza (per usare un eufemismo) mostrata dall’Authority di settore, ARERA, nel gestire in modo ragionevole le tematiche che le erano state affidate.

Per capire meglio come stanno le cose, e quali sono alcune delle responsabilità di ARERA, ne ho parlato con l’ingegnere Mirko Sitta [4], un tecnico di alto livello che ha alle spalle una lunga carriera nel campo degli approvvigionamenti energetici, avendo fondato fra l’altro alcune S.p.A. che forniscono luce e gas (Energetic, Duferco Energia, Compagnia Energetica Italiana), mentre attualmente dirige una piccola società, la Sagme che in maniera del tutto indipendente dai fornitori gestisce – su mandato – i contratti energetici per conto di migliaia di clienti finali domestici, aziendali e industriali.

Il boom dei prezzi nel 2022

MARIO MENICHELLA: Lei in passato ha acquistato il gas sulle borse europee per la sua società e per tante aziende gasivore. Che idea si è fatto del boom dei prezzi del gas a cui abbiamo assistito nel 2022?

MIRKO SITTA: Nel 2022 i prezzi del gas e dell’energia elettrica hanno subìto un incremento smisurato: un aumento che già si poteva prevedere a marzo-aprile 2021. Con ciò voglio dire che questo incremento non è stato figlio solo delle speculazioni di borsa, ma anche di fatti operativi veri.

In Germania e in Francia, infatti, era stata ridotta – per non dire annullata – la produzione di energia elettrica dalle centrali nucleari in quanto erano state ritrovate scorie radioattive nelle acque di scarico; gli impianti, quindi, non erano nelle condizioni più sicure. Ciò ha causato un aumento della domanda di gas sul mercato europeo, in presenza di una costanza di offerta, per la minaccia di riduzione di questa offerta a seguito dello scoppio della guerra tra Russia ed Ucraina.

Perciò, già abbiamo già due fattori che hanno portato all’incremento del prezzo del gas e dell’energia elettrica nei mercati. Il terzo fattore, di carattere speculativo, si è realizzato invece nelle borse olandese e norvegese fin dall’inizio del secondo trimestre del 2022.

MM: Questo è ciò di cui hanno parlato anche i media, ma cosa è successo davvero?

MS: In pratica, il costo di acquisto del gas in queste borse è aumentato, anche se il costo di acquisto nel mercato mondiale era invece rimasto costante. E tale differenziale ad appannaggio di quei due Paesi è stato di fatto pagato da tutta Europa, Italia compresa. A questo meccanismo se ne è poi sovrapposto un altro, che è quello legato al lavoro di tutti i trader del mercato europeo – che possiamo chiamare anche “speculazione”, poiché dietro di loro a metterci i soldi sono vari operatori privati, banche, etc. – i quali hanno applicato dei sovra-costi importanti, delle marginalità elevate sul prezzo della singola materia prima.

L’altro aspetto da considerare è la parte della capacità finanziaria: proprio perché c’era stato un aumento dei costi, anche la capacità finanziaria per garantire una intermediazione – e quindi una operazione di acquisto e di vendita di gas metano – si è alzata di conseguenza, ed in maniera neanche proporzionale. Per cui, a quel punto, nel sistema si è innescata una sorta di reazione a catena…

MM: La cosa si fa molto interessante. Ci spieghi il fenomeno che si è innescato…

MS: Ciò ha fatto sì che si creasse un quinto fattore legato alla (in)stabilità dei trader europei, molti dei quali in quel periodo sono falliti perché non sono più riusciti a garantire finanziariamente la quantità di gas o di energia elettrica che dovevano acquistare per i propri clienti. Fallendo questi operatori, i loro clienti – ovvero le grandi società di vendita – si sono ritrovati nuovamente in borsa a cercare l’energia elettrica ed il gas metano a prezzi che a quel punto erano lievitati, cosa che ha fatto crescere maggiormente il costo di queste due materie prime sul mercato, innescando un vero e proprio circolo vizioso.

Oggi siamo nel momento in cui tanti impianti nucleari in Francia, ma non in Germania, sono stati riattivati, per cui la questione della domanda e dell’offerta è parzialmente risolta. II mercato dell’energia elettrica e del gas metano sono simili a quelli di altre materie prime: se il mercato a valle resiste a questi stress test, allora il prezzo si riduce il meno possibile. Ecco che il costo della materia prima, ad esempio dell’energia elettrica, oggi nella fascia di consumo F1 è ancora circa due volte e mezza quello del 2019.

Il prezzo al TTF

MM: È giusto, secondo lei, che il costo del gas per gli italiani sia legato al prezzo di borsa al TTF?

MS: No. Il TTF, o Title Transfer Facility, era stato preso come riferimento da ARERA per formare i prezzi del gas sui clienti domestici in regime di Maggior Tutela. Ma ho sempre giudicato questa scelta un pochino superficiale perché, avendo operato anche al TTF, ho sempre visto che c’è comunque una sorta di TTF “italiano”. In altre parole, gli operatori stranieri ben conoscono il livello di prezzo della materia prima acquistata dal cliente finale ed al fine di non lasciare marginalità nella filiera a valle regolano le transazioni su opportuni valori di costo.

Ecco quindi che quando si vende dal TTF – o da qualunque altro hub – verso l’Italia, lo si fa sapendo il prezzo del gas che c’è in Italia, quindi è un po’ inutile andare a fare riferimento a un mercato estero. Queste decisioni prese a volte “a tavolino”, senza sapere come funzionano realmente le cose, rischiano solo di drogare quel mercato estero verso l’Italia, in una direzione che normalmente è verso l’alto per quanto riguarda i prezzi. E ciò è quanto è successo nel 2022.

Nel periodo successivo, gli indici del TTF e quello del PSV si sono mossi proprio con curve di prezzi diverse: in pratica, uno è salito e l’altro è sceso, alternativamente nei periodi successivi. Quindi il grado di parentela fra i due mercati in certi periodi c’è stato, ma bisogna sempre giudicare quanto un mercato è fluido rispetto all’altro.

MM: Mi pare che la sua sia una critica motivata verso le scelte incomprensibili dell’Authority…

MS: Già, e questa mia opinione critica sulla scelta del TTF come riferimento preso da parte dell’Authority non è certamente campata in aria ma deriva, appunto, dall’esperienza che mi sono fatto nel corso del tempo. Infatti, nelle mie precedenti “esistenze” lavorative, ho avuto modo di trattare la materia prima anche sugli altri mercati, per conto delle società di vendita per le quali ho lavorato o per le società di vendita che ho contribuito a far nascere proprio come socio fondatore.

Mi sono occupato anche delle gare di approvvigionamento dai più importanti punti di scambio internazionali europei, come ad esempio il Trans Austria Gasleitung (meglio noto come TAG) – che si trova poco sopra Tarvisio ed è un punto di scambio importante per l’Italia, la Francia, la Germania – ed il TTF, dove si vede bene anche tutta l’interazione con la parte del Regno Unito. E ciò ha contribuito a fornirmi oggi delle capacità di giudizio sul mercato e, soprattutto, la capacità di poter leggere gli andamenti di mercato.

Ritornando alla sua domanda, prima di tutto bisogna comprendere se, dal 2002 a oggi, il Mercato di Tutela è stato fatto per proteggere gli operatori oppure i clienti finali. Consideriamo, infatti, i panieri utilizzati per gestire le variazioni di prezzo: appare ovvio che il TTF era il prezzo di acquisto del gas metano per gli operatori energetici che si approvvigionavano su quella piattaforma.

Ecco quindi che allineare il prezzo dei clienti finali del Mercato di Tutela al TTF non era altro che un meccanismo per ridurre i rischi di variazione dei prezzi di mercato per le grandi compagnie energetiche – che dettano i prezzi anche per le piccole – e non un modo per minimizzare i costi dei clienti finali.

Prezzo ai valori pre-crisi

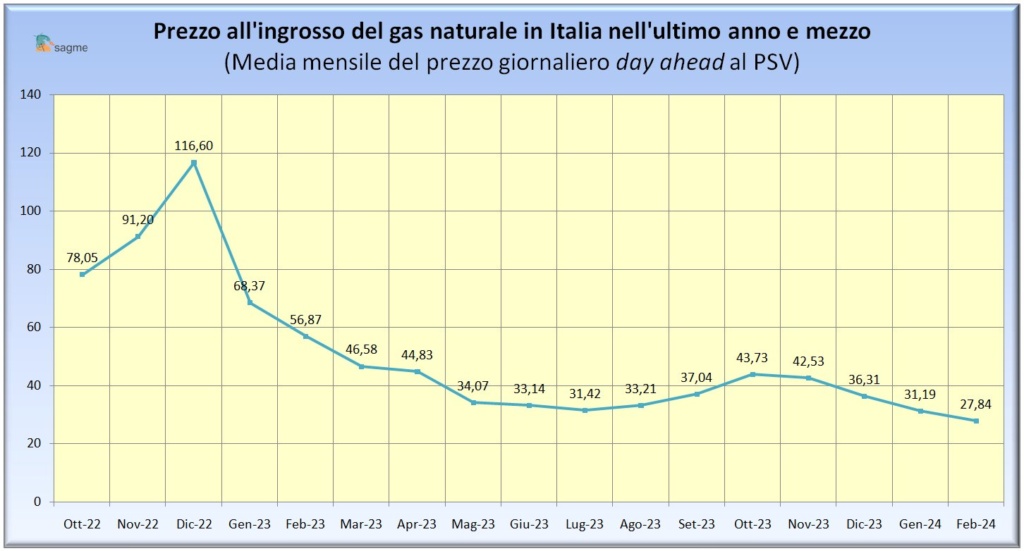

MM: Oggi, volendo fare una previsione, ci si aspetta una riduzione del prezzo del gas?

MS: Sì, attualmente abbiamo delle prospettive di riduzione del prezzo del gas, che ora sta tendendo a circa 27,5 €/MWh. Consideriamo che, nel periodo in cui ha toccato il livello più alto, era arrivato anche a 242,16 €/MWh e che, invece, nel 2019 era intorno ai 20-25 €/MWh. Quindi ora il prezzo del gas si sta riducendo in maniera piuttosto forte, continuando a tendere verso il valore che aveva prima della crisi. E ciò nonostante i conflitti internazionali.

Ovviamente, non abbiamo totale sicurezza sul fatto che gli impianti nucleari europei continueranno a produrre in maniera duratura nel tempo. Ciò significa che nel mercato c’è ancora forte indecisione e gli operatori sono tutti pronti a un rialzo dei prezzi. Di conseguenza, sul mercato oggi non si trovano offerte luce o gas a prezzo fisso, se non con quei prezzi fissi che esprimono quotazioni altissime, perché gli operatori si coprono da tutti i rischi sul prezzo di acquisto.

Lo stoccaggio

MM: Oltretutto, non dobbiamo dimenticarci che il gas non va solo acquistato ma anche stoccato…

MS: Sì, in effetti si deve considerare che, al di là dell’ormai famoso TTF olandese, tutti gli altri punti di scambio europei sono punti di scambio fisico di materia prima, mentre il TTF è solo finanziario. Quindi ciò vuol dire che tutte le volte che acquisti nei punti che non sono il TTF compri una materia prima che rivendi a qualcun altro.

La filiera può essere così sintetizzata: una società di vendita italiana acquista 10 MWh di gas da un trader internazionale e poi li commercializza in metri cubi sul mercato interno. Quando un operatore acquista il gas metano da un trader internazionale, in ogni contratto lo fa per quantità fisse e costanti, al fine di coprire i prelievi richiesti dalla rete. Quando tale operatore, direttamente o attraverso un’altra società, vende ad un cliente finale, deve però essere pronto a modulare la quantità di gas venduta.

Basti pensare che in casa ad una certa ora si cucina, in un altro momento si riscalda l’ambiente, in un terzo momento non si consuma. Quindi, chi consegna il gas metano deve avere a disposizione due tipi di serbatoi: uno che dà la quantità “costante”, e l’altro che fornisce o incamera i picchi di prelievo o i mancati consumi. Questo secondo serbatoio è il cosiddetto “stoccaggio”.

MM: Dunque, una società di vendita deve fare una programmazione attenta…

MS: Esatto, c’è una programmazione di questo tipo che il trader non fa, mentre la società di vendita sì, e ciò distingue il trader dalla società di vendita. Naturalmente, l’infrastruttura di stoccaggio del gas è nazionale, ed è gestita prevalentemente da Stogit, società controllata da Snam. La società di vendita, quindi, ne è l’utilizzatore. Ci sono dei criteri di definizione della sua capacità a partecipare ai depositi di gas metano, cioè ad avere uno spazio in quei depositi.

Stiamo facendo l’esempio di gas metano, perché naturalmente l’energia elettrica non ha depositi. Quindi ogni anno c’è un regolamento fatto da Stogit nel caso italiano, ed approvato da ARERA, e nell’ambito di questo regolamento una società di vendita può dire “Ok, partecipo a quello stoccaggio”. E secondo le curve di carico e di scarico previste deve mantenere i suoi profili, in maniera da garantire continuamente l’equilibrio dello spazio complessivo di stoccaggio. Perciò lo stoccaggio è sia strategico come riserva di gas sia fondamentale per l’equilibrio del sistema stesso.

Come difendersi

MM: Come può oggi, il povero consumatore, difendersi dalle frequenti “fregature” del mercato libero?

MS: Il consumatore oggi ha soltanto un modo per difendersi dalle fregature, piccole o grandi che siano: affidarsi a consulenti veri che, mettendoci della competenza vera che hanno sviluppato nel mercato, hanno la conoscenza per poter dire “la tua fattura è corretta” o “la tua fattura non è corretta”.

Purtroppo, da qualche mese il governo italiano ha dato il via a un’ultima parte dell’operazione di liberalizzazione del mercato, quella del Mercato di Tutela dei clienti domestici gas, fra l’altro scioccamente partendo dal gas proprio in inverno. E mi meraviglio molto di questa impostazione, perché intanto non si è pensato a creare dei soggetti che fossero di supporto ai clienti finali, ma si fa riferimento a un unico soggetto che è ARERA e ad un unico strumento di supporto che è il “Portale Offerte” dell’Acquirente Unico.

Eppure, sappiamo tutti che ARERA nasce con altri obiettivi; quindi perché ne vengono snaturati il ruolo e le competenze? Molte volte, nell’ambito del lavoro che svolgiamo, abbiamo cercato anche lì sopra delle offerte per vedere se ce ne erano di interessanti e c’è anche capitato di vedere che quelle offerte che erano prime in classifica in realtà erano dedicate solo a un numero limitato di contratti e, addirittura, dopo un po’ di tempo ti portavano automaticamente su un’altra offerta del medesimo fornitore, ma molto più cara.

Bibliografia

[1] Menichella M., “Le 10 cause del caro-bolletta energetico italiano: anatomia di un disastro”, Fondazione David Hume, 10 gennaio 2022.

[2] Menichella M., “Cosa c’è davvero dietro il caro-bollette: spinte speculative e prezzi fissati con criteri perversi”, Atlantico Quotidiano, 1° marzo 2022.

[3] Menichella M., “Le speculazioni sul gas che stanno creando il caro-bollette. E le Authority stanno a guardare…”, Fondazione David Hume, 4 marzo 2022.

[4] Menichella M., “Fine del Mercato Tutelato: un pericolo o un’opportunità per le famiglie?”, Atlantico Quotidiano, 12 dicembre 2023.