© emarto tramite Canva.com

© emarto tramite Canva.com

Con Francesco Simoncelli abbiamo già parlato dei dazi annunciati da Donald Trump nei confronti dell’Ue.

Inflazione reale

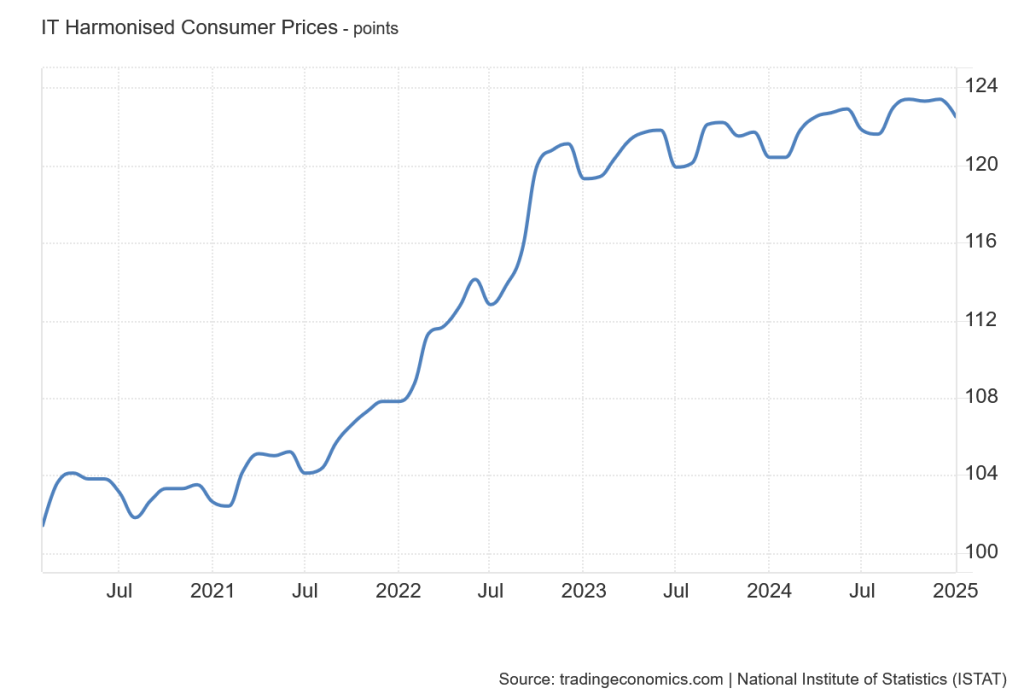

MHB: Ora veniamo al suo x-thread sull’inflazione in Italia. Commentando i dati Istat (inflazione a gennaio pari a 1,5%), ha scritto che “per quanto si possa ingenuamente pensare che l’aumento sia modestissimo, quindi trascurabile, ricordate che l’inflazione dei prezzi è un fenomeno cumulabile“. Proviamo a spiegare questo concetto con un esempio pratico e magari forniamo qualche dato reale sull’inflazione post-Covid.

FRANCESCO SIMONCELLI: Per quanto i maggiori aumenti dell’inflazione dei prezzi possano essere avvenuti nei mesi passati e negli ultimi quattro anni in particolar modo, il fatto di spostare in avanti la finestra di paragone non cancella ciò che si è accumulato in passato. L’aumento dei prezzi incorporato nei vari settori dell’economia è in media superiore al 20% e oltre rispetto al 2021 e in alcuni settori specifici, poi, è ancora più elevato. La tendenza è per una crescita continua, costante e monotona; “stop & go” potremmo definirla.

Per quanto le fasi di “stop” possano essere applaudite come una vittoria da parte dei pianificatori monetari centrali, non sono affatto il risultato della stretta monetaria della Bce o dei fantomatici “trimestri anti-inflazione” del governo italiano.

L’influenza delle banche centrali

La trasmissione della politica monetaria del sistema bancario centrale all’economia più ampia non è immediato. Passa una certa quantità di tempo, di norma circa 18 mesi, prima che una decisione riguardo la propria postura monetaria abbia effetti tangibili nel resto del tessuto socio-economico. È importante sottolineare che le banche centrali possono influenzare il breve termine, per quanto riguarda il lungo termine, invece, non sono in grado di manipolarlo.

Diciamo che “vengono sorprese” ogni volta e navigano a vista. Il loro è un gioco di prestidigitazione. Infatti per quanto ci si possa concentrare sulla variazione dei delta mensili dei numeri sull’inflazione dei prezzi, ciò che conta è il lungo respiro.

Quest’ultimo è costituito da imprenditori che operano un calcolo economico quanto più in accordo coi mercati per limitare al massimo il dover incappare in errori di calcolo, quindi hanno una certa lentezza ad aggiornare i costi con cui devono far fronte a bilanci e soddisfazione di clientela e azionisti. Ciò rende “appiccicosi” i prezzi nel lungo termine e “destabilizza” il target dell’inflazione dei prezzi al 2% sventolato dalla Bce.

Le banche centrali cercano di operare una sorta di “moral suasion” tramite il loro principale strumento di comunicazione con l’economia più ampia, ovvero, il sistema bancario commerciale. In questo modo, operando sulle loro riserve, tentano di spingerle a stimolare l’economia tramite un lassismo nella concessione dei prestiti. Il presunto “effetto ricchezza” a cascata che ci si aspetta, dal mercato finanziario a quello di Main Street, dovrebbe in qualche modo spingere gli imprenditori a cambiare i loro calcoli nell’allocazione del capitale e delle relative risorse di produzione.

Ma sin dal 2008, quando il sistema finanziario s’è definitivamente rotto con la crisi definitiva dell’eurodollaro, le banche commerciali non sempre sono in sintonia con quelle centrali. Anzi, ormai sono quasi sempre in disaccordo. E questo è uno degli altri motivi per cui si vuole bypassarlo tramite l’Euro digitale.

Il ruolo degli stimoli fiscali

Questo significa che sono principalmente gli stimoli fiscali dei vari governi europei che stanno alimentando l’inflazione dei prezzi odierna. Il Superbonus edilizio è l’esempio prettamente italiano. In secondo luogo, poi, c’è la dislocazione della logistica nelle fonti di approvvigionamento energetico, le quali contribuiscono ulteriormente ad acuire il problema dei prezzi all’ingrosso.

E non dimentichiamoci anche che la Cina sta affrontando un periodo di transizione in cui si fa sempre più strada una predilezione nel voler rifornire la propria popolazione e il resto della sua filiera asiatica piuttosto che il resto del mondo, in particolare l’Occidente.

Squilibrio salari-prezzi

Di contro i salari e gli utili non hanno tenuto il passo con l’accelerazione dell’inflazione dei prezzi, dato che la liquidità ex-novo è finita maggiormente nei mercati delle commodity (materie energetiche in primis).

I numeri record nell’occupazione italiana sono sostanzialmente dovuti a un doppio conteggio: infatti, sebbene l’abbattimento del “reddito di sudditanza” abbia permesso l’assorbimento di forza lavoro nei numeri di maggiori occupati, la qualità di tali lavori è calata così come il potere d’acquisto dell’unità monetaria.

I salari non sono al passo coi prezzi, quindi le persone sono costrette a svolgere più di un lavoro per compensare. A livello statistico sembra andare tutto bene sul fronte occupazionale, ma l’analisi quantitativa non è in linea con quella qualitativa. Senza contare che ciò significa anche che sono praticamente scomparsi i “breadwinner jobs”, ovvero i cosiddetti lavori da capofamiglia.

Di conseguenza gli scenari che si prospettano sono due. Una profonda crisi economica che possa ribilanciare lo squilibrio tra salari e prezzi, una depressione pari a quella degli anni ’30 (se non peggiore) in modo da risolvere questa situazione che nel lungo periodo è insostenibile. Oppure fare ammenda per aver tagliato i ponti con la Russia e sperare che quest’ultima torni a vendere energia a basso costo. Il tutto senza far innervosire i Paesi OPEC, adesso, con il conflitto tra israeliani e palestinesi. Gli Stati Uniti, in questo contesto, sono quelli che ancora stanno messi bene. È l’Europa a essere in un cul-de-sac.

La Francia non sta meglio

MHB: Tornando all’1.5% dell’Istat, per fare un paragone, nello stesso mese Insee dichiara in Francia un’inflazione in aumento pari al 1.4%. È realistico pensare che i due Paesi siano di fatto allineati, considerando ad esempio che la Francia esporta energia (tutte le centrali nucleari sono quest’anno attive) mentre l’Italia mi risulta continui a importarne?

FS: La disfunzione socioeconomica e politica della Francia deriva da molte fonti, non ultime le reazioni all’immigrazione di massa nel Paese negli ultimi anni. Ma deriva anche dal semplice fatto che i suoi governi hanno fatto a lungo promesse di spesa che la sua economia non può mantenere.

Il governo francese spende una quota maggiore del reddito nazionale rispetto alla maggior parte dei Paesi comparabili: i dati dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) mostrano che, nel 2019, la spesa pubblica rappresentava il 55% del Pil, più alta rispetto a qualsiasi altro Paese del G7. Ciò è dovuto agli alti livelli di spesa per lo stato sociale, l’assistenza sanitaria e l’istruzione.

I dati dell’OCSE mostrano che la spesa sociale in Francia ha rappresentato il 31% del Pil nel 2019, più alta rispetto a qualsiasi altro Paese del G7. Il governo francese impone un pesante onere fiscale per finanziarla. Sempre nel 2019 i dati dell’OCSE hanno mostrato che le entrate fiscali sono arrivate al 45% del Pil, ancora una volta il più alto livello rispetto a qualsiasi altro Paese del G7. Ma queste entrate non sono sufficienti a finanziare completamente la spesa dello Stato e si prevede che il deficit di quest’anno raggiungerà il 6,1% del Pil.

Prezzi dell’energia

Nel frattempo, le pressioni inflazionistiche derivanti dall’aumento dei prezzi dell’energia, le interruzioni della catena di approvvigionamento e le ricadute globali della guerra in Ucraina stanno rendendo la vita sempre più difficile ai cittadini francesi. Infatti la linea politica green ha impedito che le centrali nucleari esistenti in Francia venissero aggiornate a quelle di nuove generazione, concentrandosi invece sulle rinnovabili.

Lo scorso anno l’Edf ha effettuato ispezioni in tutti i reattori attivi in Francia e il risultato è stato a dir poco desolante: impianti vecchi e poco affidabili. Poi ci sono i costi in continuo aumento, sia per la manutenzione che per la costruzione dei reattori nucleari; la possibilità di doverli spegnere comporta una perdita economica enorme che l’Edf (già pesantemente indebitato di 64 miliardi) non si può permettere. Ad oggi quest’ultima ha stimato un aumento del 30% dei costi di costruzione, arrivando a €67,4 miliardi (la stima al 2021 era di €51,7 miliardi).

L’interventismo crea incertezza

Perché sono aumentati questi costi? Le risorse sono mal distribuite, i segnali di prezzo sono distorti e tali aumenti sono inevitabili. Il problema alla radice è la manipolazione del prezzo intertemporale del capitale da parte del sistema bancario centrale, cosa che invia costantemente segnali sbagliati agli imprenditori sulla reale disponibilità di capitale e sulla volontà dei consumatori di spendere il loro reddito oggi o domani.

Sebbene i loro effetti non siano immediatamente evidenti, sono comunque disastrosi nel lungo periodo, poiché portano agli inevitabili cicli di boom-bust. Alla fine l’interventismo è sempre una fonte di incertezza e instabilità, anche se i burocrati francesi credono fermamente che non sia così.

Questa stagnazione economica ha colpito più duramente le famiglie a basso e medio reddito, alimentando disordini sociali e malcontento. Con la crescente sensazione che la disuguaglianza economica si stia aggravando, i movimenti populisti stanno guadagnando terreno, respingendo i partiti politici tradizionali e mettendo in discussione l’integrazione europea.

Instabilità Ue

Francia e Germania sono sempre state pilastri dell’Unione europea, ma mentre l’instabilità economica e politica si aggrava sia in Francia che in Germania, tutto ciò mette in discussione la stabilità dell’Ue stessa. Se la situazione economica della Francia dovesse deteriorarsi ulteriormente e i movimenti populisti guadagnassero ancora più terreno, ciò potrebbe innescare nuovi dibattiti sul futuro dell’UE. L’ascesa del populismo in uno degli stati principali dell’UE potrebbe incoraggiare altri movimenti euroscettici in tutto il continente, portando a nuove pressioni di frammentazione.

La crisi energetica e l’aumento dell’inflazione non sono un’esclusiva della Francia, ma hanno aumentato le tensioni economiche in tutta Europa. Anche la Germania, un tempo motore economico dell’Ue, sta affrontando gravi sfide a causa dell’aumento dei prezzi dell’energia, dell’indebolimento dei settori manifatturiero e industriale e della spesa fiscale limitata a causa del freno al debito. Paesi come l’Italia e la Spagna, che hanno già affrontato crisi del debito sovrano in passato, rimangono vulnerabili agli shock economici.

L’illusione della moneta facile

MHB: Il suo twitter-thread prosegue: “Solo uno sgonfiamento sostenuto dei prezzi può riportare le cose a livelli più sostenibili nel lungo periodo, ma questo significa altresì aprire la porta alla tanto temuta “deflazione” dei prezzi. Sentite già gli strilli affinché la Bce intervenga?” Il che dà lo spunto alla prossima domanda: c’è stato davvero uno sgonfiamento dei prezzi a livello europeo nei mesi scorsi? Se sì, di quanto? Se no, è davvero credibile possa realizzarsi in futuro?

FS: In realtà negli ultimi mesi c’è stato un rallentamento dell’aumento dei prezzi al consumo, ma questo fa parte di un certo tipo di inflazione dei prezzi che possiamo chiamare “stop & go”, ovvero ha momento “di riflessione” per poi ripartire.

Ogni volta che la banca centrale gonfia artificialmente l’offerta di denaro, ciò avvantaggia coloro che vengono influenzati per primi dalla politica monetaria espansiva e va a spese di chi crea ricchezza reale.

La politica monetaria espansiva della banca centrale genera un ambiente in cui sembra possibile consumare senza produrre. Non solo la politica monetaria espansiva fa aumentare i prezzi dei beni esistenti, ma l’inflazione monetaria dà origine anche alla produzione di beni e attività che altrimenti non sarebbero nati. Questi beni non sono richiesti in quelle quantità e/o prezzi dai consumatori.

Una volta che la banca centrale inverte la sua politica monetaria espansiva, si interrompe la deviazione di produzione da chi produce ricchezza reale a chi la spreca. Ciò, a sua volta, indebolisce la domanda di vari beni e servizi da parte di quest’ultima categoria, esercitando così una pressione al ribasso sui loro prezzi. Il calo dei prezzi si verifica quando questi ultimi si riallineano in modo realistico con la nuova produzione causata dalla precedente inflazione. La deflazione durante una recessione indica l’inizio della guarigione economica.

Il presunto successo di questa linea di politica, tuttavia, dipende dallo stato del risparmio reale, degli investimenti di capitale e della produzione. Finché il risparmio si espande, un’ondata di inflazione genera l’illusione che la politica monetaria espansiva sia il rimedio giusto. Questo perché l’espansione inflazionistica di denaro e credito, che rinnova il flusso di risparmi reali verso chi spreca ricchezza reale, sostiene la loro domanda di beni e servizi, arrestando o addirittura invertendo il calo dei prezzi. Inoltre, se il risparmio e gli investimenti di capitale continuano a crescere, il ritmo della crescita economica rimane positivo.

L’illusione che attraverso l’inflazione sia possibile mantenere in moto l’economia si infrange quando i risparmi reali iniziano a diminuire e le distorsioni nella struttura del capitale vengono pesantemente a galla. Una volta che ciò accade, l’economia inizia una caduta verso il basso e una politica monetaria espansiva più aggressiva non riesce a invertire questa caduta. Anche se le politiche monetarie espansive riuscissero ad aumentare i prezzi e le aspettative inflazionistiche, ciò potrebbe non rilanciare l’economia.

La cura della deflazione

Considerando il calo del ritmo di crescita dell’offerta di denaro e la probabile contrazione dei risparmi reali e degli investimenti di capitale, l’attività economica potrebbe entrare in una grave fase recessiva a partire dalla seconda metà del 2025.

Contrariamente all’opinione popolare, la deflazione è positiva per l’economia, pertanto quando i prezzi calano in risposta all’espansione della ricchezza reale, ciò significa che gli standard di vita degli individui aumentano. Inoltre, quando i prezzi diminuiscono a causa dello scoppio di una bolla, ciò è altrettanto positivo per l’economia nel suo complesso, poiché indica un arresto dell’impoverimento dei produttori di ricchezza reale.

Bce ostaggio degli stati

MHB: Veniamo al bilancio della Bce. Lei afferma che rapportato al Pil europeo è quasi di 20 punti superiore a quello Usa (42% in Europa, 24,4% in Usa), e che il motivo è che “la classe dirigente dell’Ue non vuole ridurre l’interventismo e i suoi obiettivi di controllo economico”. La Bce di Lagarde è dunque più assoggettata ai politici rispetto a quella di Draghi o la presunta indipendenza della Bce è sempre stata solo una bella frase?

FS: La politica monetaria in Europa è passata dall’essere uno strumento per aiutare gli stati a realizzare riforme strutturali, a una scusa per non attuarle. Il finanziamento costante dei deficit dei Paesi che perpetuano squilibri strutturali non ha contribuito a rafforzare la crescita, poiché la zona Euro ha visto tagli costanti alle stime del Pil già prima della crisi sanitaria, ma sta facendo l’occhiolino ai populisti di estrema sinistra che difendono la stampa di denaro e la MMT. Il comunismo non si combatte assecondandolo e l’impatto a medio e lungo termine sull’area Euro sarà indiscutibilmente negativo.

La politica della Bce è stata ultra espansiva per più di dieci anni, in periodi di crisi, ripresa, crescita e stabilizzazione. I tassi d’interesse sono stati abbassati a valori negativi e gli acquisti di asset si sono estesi in periodi di crescita in cui non c’erano rischi di liquidità nell’economia.

La Banca centrale europea è diventata ostaggio degli stati che non vogliono ridurre i propri squilibri strutturali, ma mirano a perpetuarli perché il costo del debito è basso e la Bce li “sostiene”. La Bce dovrebbe essere preoccupata per il fatto che i partiti più radicali, molti allineati con le politiche economiche di Argentina e Venezuela, come Podemos o Syriza, incoraggiano questa follia monetaria come convalida delle loro teorie.

Non è un caso che lo slancio riformista nella zona Euro si sia interrotto bruscamente dal 2014. Coincide esattamente con le massicce iniezioni di liquidità. Le riforme strutturali e la prudenza di bilancio sono percepite come politiche malvagie. I tassi bassi e l’elevata liquidità non sono mai stati un incentivo a ridurre gli squilibri, ma piuttosto un chiaro incentivo ad aumentare il debito.

Il problema è evidente: una volta in atto, la cosiddetta politica monetaria espansiva non può essere fermata. Qualcuno alla Bce crede che gli stati con un disavanzo strutturale superiore al 4% del Pil l’anno lo elimineranno quando emetteranno debito a tassi negativi? Qualcuno alla Bce crede onestamente che, dopo la crisi sanitaria, gli stati europei taglieranno i bilanci gonfiati? Verranno inventate decine di scuse per perpetuare una politica fiscale e monetaria i cui risultati sono, a dir poco, deludenti considerando l’enorme volume di risorse impiegate.

Il sostegno ai titoli tedeschi

La Bce, a tal proposito, sta facendo di tutto per tenere un tetto sui rendimenti obbligazionari dell’Eurozona (in particolar modo rispetto alla controparte americana), ma il compito diventa sempre più arduo da sostenere.

La pressione è aumentata ulteriormente da quando la BoJ ha iniziato a restringere il proprio bilancio, lasciar salire la parte lunga della curva dei rendimenti, difendere lo yen e smobilitare il carry trade che s’era instaurato con esso (es. prendere in prestito in yen e usarli poi per comprare asset fruttiferi). Anche qui, il cross pair EURJPY racconta tutta la storia.

Lo spazio di manovra si sta restringendo sempre di più. E la cosa è eclatante quando si nota il differenziale di rendimento tra il decennale tedesco e quello americano, dove una nazione senza un governo e con la produzione industriale annientata vede il suo debito di riferimento trattato 200 punti base al di sotto della controparte americana. La Bce sta impazzendo a tenere in piedi questa pantomima e più l’euro scenderà come conseguenza, più dovrà abbassare il limite del rendimento tedesco da difendere (es. 2,60% con EURUSD a 1.12, 2,50% con EURUSD a 1.08, 2,40% con EURUSD a 1.06 e ora 2,30% con EURUSD a 1.04).

I tassi sarebbero molto più alti senza la “put” della Bce, fenomeno che causerebbe una crisi del debito. L’Ue è quindi bloccata in un mondo in cui la Bce deve limitare i tassi dei bond ogni volta che gli acquisti privati si fermano, sacrificando però, nel processo, l’euro.