L’Italia non è il Paese dei campanili solo per quanto riguarda le specialità gastronomiche, la competizione tra i singoli Comuni e la specializzazione dei distretti industriali, ma anche in banca. Perché tenere il denaro su un conto corrente in Alto Adige frutta il triplo rispetto a uno in Campania.

Ma quanti soldi ci sono sui conti correnti delle famiglie italiani dopo la stangata dell’inflazione? Alla fine del 2023, il saldo totale si fermava a 1.151 miliardi, in calo di 43,5 miliardi rispetto a un anno prima.

Colpa certamente del caro prezzi che ha costretto molti a intaccare i risparmi, ma anche merito del retail che è tornato a investire in Borsa alla ricerca di rendimenti più tondi. Magari tramite i fondi o sottoscrivendo una delle emissioni del Btp Valore del Tesoro: la prossima è in calendario dal 6 maggio.

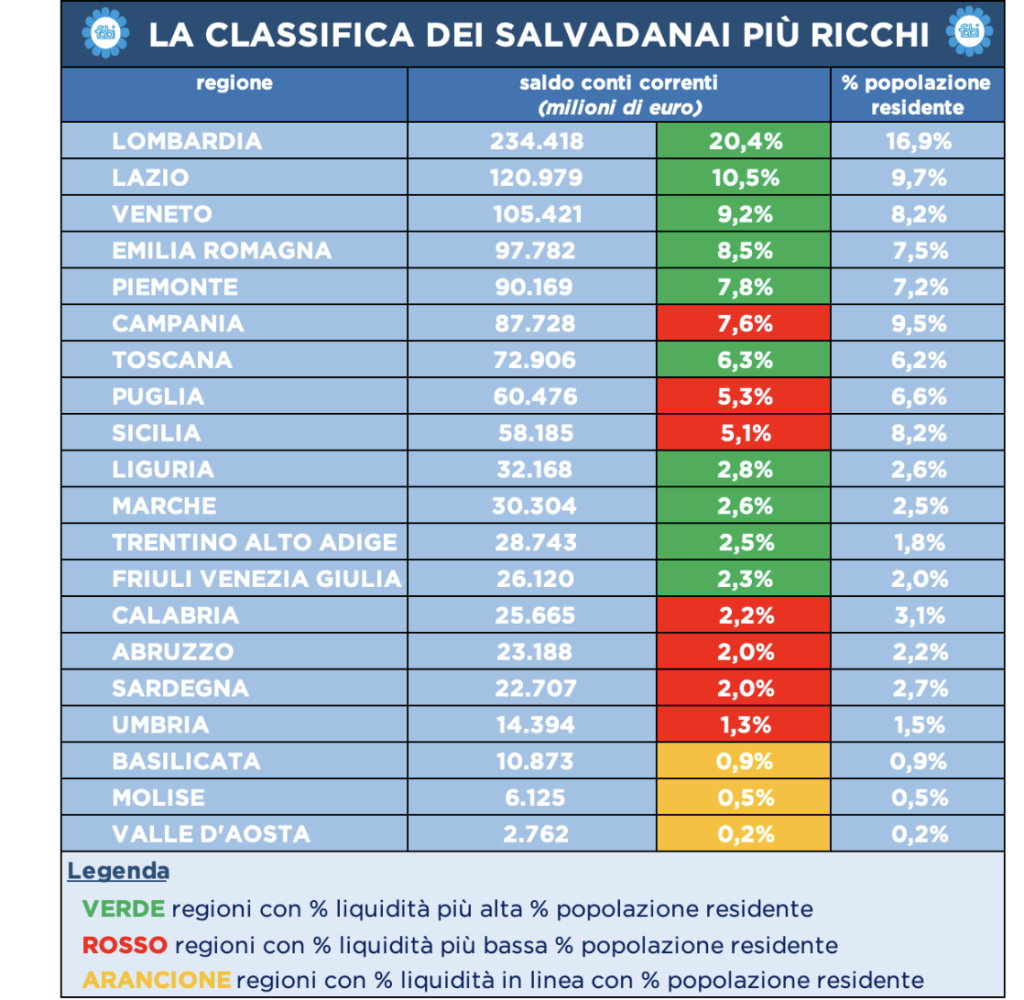

A scattare la fotografia è uno studio della Fabi, il primo sindacato del mondo del credito, che assegna alla Lombardia il primato dei depositi. I correntisti residenti nella regione posseggono un quinto della liquidità degli italiani: 234 miliardi, pari al 20% del totale. La somma risulta doppia rispetto al Lazio (120 miliardi) e al Veneto (105 miliardi) che completano il podio con quote prossime al 10 percento.

Non solo nella maggior parte delle regioni, si registra uno squilibrio tra la quota di liquidità dei correntisti e la percentuale di popolazione residente. In sostanza c’è un problema di ripartizione della ricchezza, che si fa più acuto nel Mezzogiorno.

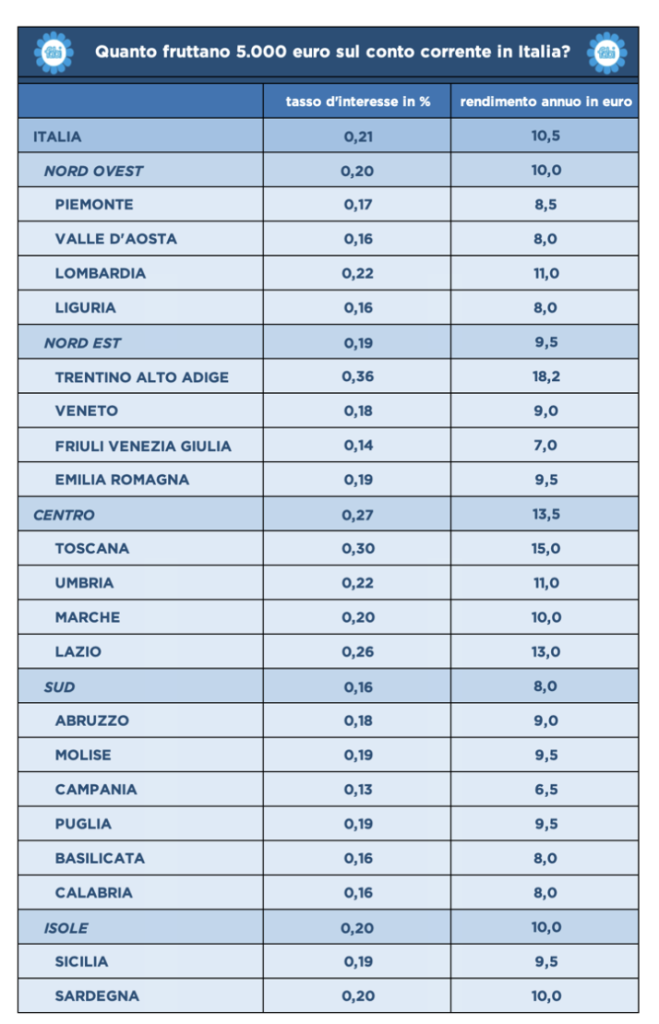

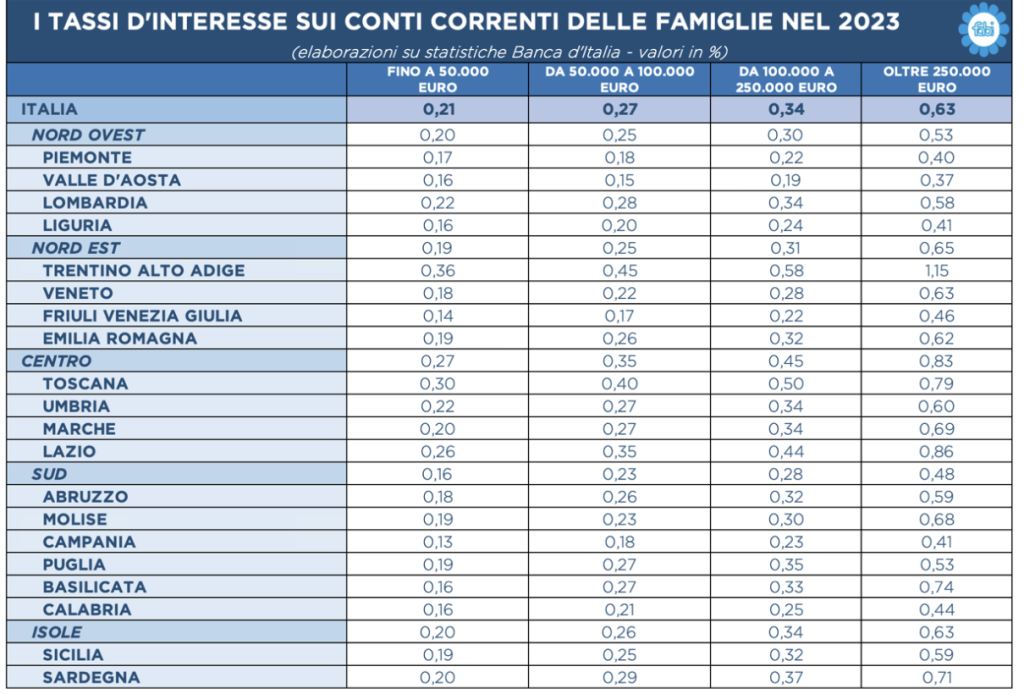

Quanto rende quindi lasciare i soldi sul conto corrente? Data una liquidità di 5.000 euro, in media si riceve 18,2 euro l’anno a Trento e Bolzano, 15 euro a Firenze, 13 euro a Roma, 11 euro a Milano e Perugia. La stessa somma, invece, frutta solo 6,5 euro a Napoli, 7 euro a Trieste, 8 euro a Catanzaro, Potenza, Genova e Aosta.

In breve il conto corrente non è più un “salvadanaio” efficiente. Perché una volta sottratte le spese di tenuta, le tasse e l’erosione del potere d’acquisto conseguente al caro vita, è molto probabile finire in perdita.

Un invito in più a investire e far rendere il frutto del proprio lavoro o magari un “tesoretto” ricevuto in eredità. Quando si parla di Borsa è sempre meglio però evitare il fai-da-te ed affidarsi a un bravo consulente. Magari utilizzando lo strumento dei fondi di investimento, così da assicurarsi il massimo della diversificazione possibile, e l’approccio dei Pac. Cioè dei Piani di accumulo, che prevedono investimenti a rate sempre uguali a cadenza periodica così da mediare il prezzo di carico.

Se proprio non si vuole pagare il servizio e l’esperienza dei gestori, si può valutare l’alternativa degli Etf. Si tratta di fondi “passivi” che replicano esattamente l’indice a cui sono agganciati. Sono scambiati in Borsa come le azioni, sono di norma vendibili immediatamente e hanno commissioni ridotte all’osso.

Ma attenzione: gli Etf non prevedono alcun intervento “umano” a correggere gli strappi del mercato. Anzi ne sono l’esatta replica, in salita così come nei crolli del paniere di riferimento.

“I troppi soldi che dormono in banca rappresentano una parte importante della ricchezza del Paese e un guadagno indiretto per gli istituti di credito. Di fronte a cifre così importanti, il conto corrente ben remunerato potrebbe rappresentare un fattore di attrattività per le banche”, commenta il segretario generale della Fabi, Lando Maria Sileoni notando come gli istituti di credito abbiano alzato “in maniera più apprezzabile solo i tassi sui depositi vincolati o a durata prestabilita” dove, però, ci sono più o meno 300 miliardi, contro i 1.100 miliardi dei conti correnti.