Il coro di protesta sale un pò da ogni parte d’Europa. Dopo anni di tassi negativi, anni in cui le banche soffrivano tremendamente la mancanza di margini che potessero permettergli di fare utili importanti, oggi, invece, accade l’esatto opposto.

Negli anni scorsi con i tassi negativi le banche chiedevano anche sollecitamente ai clienti di non tenere i soldi sui conti correnti dove finivano per dover pagare invece che guadagnare

Mentre oggi i tassi di interesse salgono apparentemente su tutto tranne che sui depositi, le banche stanno realizzando grandi profitti sul crescente divario tra ciò che addebitano ai mutuatari e quanto pagano ai risparmiatori attraverso i rendimenti dei conti correnti.

Cerchiamo di spiegarlo semplicemente.

Immaginate di aver depositato 100 euro in banca. Nel momento in cui li versate sul contro corrente la banca vi comunicherà quanto fornirà d’interesse sui 100 euro che voi state prestando loro. Mediamente in questo periodo immaginiamo che sia 0,5%.

Vuol dire che dopo un anno i 100 euro saranno (non considerando spese e ritenute) diventati 100,5 euro.

Ma naturalmente la banca quei vostri 100 euro li userà attaverso mutui e prestiti che erogherà ad altri clienti da cui naturalmente si farà pagare un tasso d’interesse che oggi arriva intorno al 5%.

Quindi i 100 euro che voi avete prestato alla banca e che la banca dopo un anno vi rimborsa con 0,5 euro di interesse, all’istituto stesso producono invece un rendimento di circa 5 euro.

La differenza tra il rendimento che la banca ottiene dai prestiti e quello che da a chi ha versato il suo denaro permettendo che l’operazione si chiudesse, rappresenta lo squilibrio di cui molti si lamentano oggi. Con i nostri depositi la banca guadagna 5, e di quei 5 a noi da 0,5.

Insomma, se noi e la banca fossimo soci, lo squilibrio di utili che la banca produce grazie ai nostri soldi sembrerebbe davvero eccesssivo.

E così è.

E non soltanto in Italia.

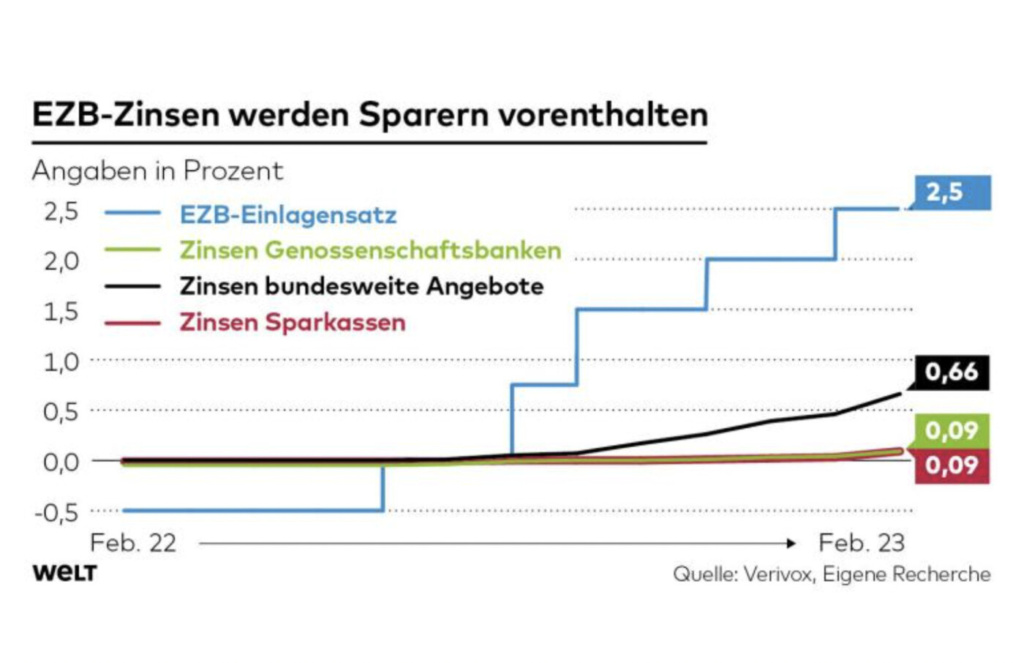

In Germania la differenza tra banche e risparmiatori è evidente (come da grafica).

In Australia, tre delle quattro grandi banche della nazione hanno aumentato i tassi sui depositi chiave di un importo superiore al solito entro due giorni dalla richiesta del Tesoriere della nazione per un’indagine sul divario tra i tassi sui depositi e sui prestiti. L’autorità di regolamentazione finanziaria della Corea del Sud ha promesso di esaminare i tassi di interesse bancari e i bonus bancari, e il presidente Yoon Suk Yeol questo mese ha criticato gli istituti di credito per aver organizzato quella che ha definito una ” festa del denaro”. .

Le banche sono state molto veloci nell’aumentare i loro tassi sui prestiti ipotecari, ma i tassi sui depositi sono rimasti indietro.

Fedeltà del cliente

Tuttavia, non condividendo tassi di interesse più elevati con i depositanti, le banche perdono l’opportunità di generare una buona e duratura relazione con i clienti che produrrebbe un vantaggio di lungo termine.

LEOPOLDO GASBARRO 3 MARZO 2023