Il mini taglio ai tassi di interesse deciso dalla Bce presieduta da Christine Lagarde è ben lontano da quello che occorre per risollevare un’economia europea oggi semi-soffocata dalla crisi franco-tedesca e dalla guerra dei dazi ingaggiata da Cina e Stati Uniti.

Il fatto che il costo del denaro sia sceso dal 3,25% a 3% porterà tuttavia qualche piccolo beneficio sia sul fronte delle rate di mutui e finanziamenti sia del credito al consumo. Un sospiro di sollievo per molti considerando che in Italia una famiglia su quattro (6,9 milioni di nuclei) sono indebitate con le banche. E che nella metà dei casi si tratta di mutuo per l’acquisto di una casa. Il resto è il dilagante acquisti a rate che spazia ormai dall’auto all’aspirapolvere fino al soprammobile o al capo di vestiario.

leggi anche: La Bce fa il compitino e taglia i tassi di un altro 0,25%.

Va detto che dopo i picchi conseguenti ai ripetuti rialzi al costi del denaro nel 2022 e nel 2023 con cui i falchi del rigore della Banca centrale europea si sono ostinati unicamente a spegnere l’inflazione, senza curarsi che nel frattempo stavano facendo macerie della crescita del Pil innescata dall’uscita dal Covid, il costo dei prestiti ha poi invertito la sua traettoria.

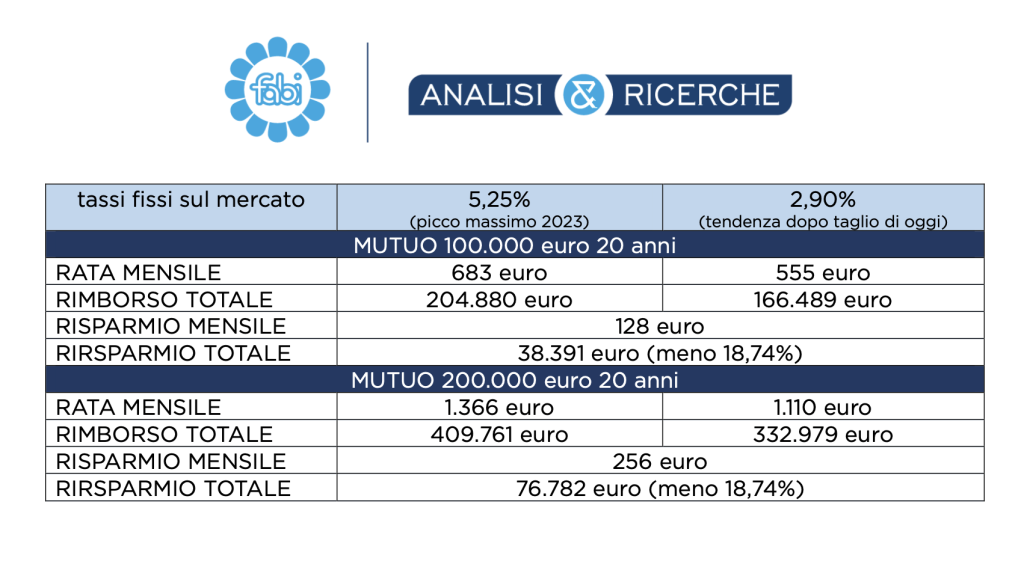

In particolare i tassi medi sui mutui si attestavano al 3,27% a ottobre, rispetto a livelli medi superiori al 5% del 2023 e ora potrebbero calare ancora sotto quota 3%. Nel dettaglio, la previsione è della Fabi, il principale sindacato dei bancari, è che quest’ultimo taglio ai tassi Bce, comporterà, nel caso di un prestito immobiliare di 25 anni da 200.000 euro, un risparmio complessivo di quasi 80.000 euro (-21,9%).

I tassi sul credito al consumo sono invece scesi a una media dell’8,32%, dopo picchi superiori al 14%, e potrebbero calare ancora all’8%. Tradotto in pratica un’automobile da 25mila euro comprata interamente a rate, con un finanziamento di 10 anni, costerà – stima sempre il sindacato guidato da Lando Maria Sileoni – oltre 11.705 euro in meno (-23,9%) rispetto al 2023; mentre per una lavatrice da 750 euro, con un credito di cinque anni, il risparmio, nei prossimi mesi, sarà di 167 euro (-15,1%).

Naturalmente a essere interessate dal taglio dei tassi della Bce saranno tutti mutui a tasso variabile, sia nuovi sia in essere, e i soli nuovi contratti a tasso fisso, mentre restano inalterati le condizioni di quelli di questa tipologia già esistenti. Ma allora che cosa conviene fare?

Viste le condizioni favorevoli di mercato molti italiani hanno scelto lo strumento della surroga, spesso passando dal tasso variabile a quello fisso, abbattendo così la rata. In particolare, secondo le elaborazioni di Facile.it in base a quanto è possibile fotografare online, gli indici TAN per un mutuo standard partono da 2,50% e in caso di finanziamento green si può spuntare il 2,23 percento.

I tassi variabili, seppur in discesa, rimangono quindi per il momento meno competitivi rispetto ai fissi. Va però detto che, se le aspettative del mercato non saranno disattese e la Bce proseguirà nella sua politica di allentamento del rigore, a giugno del prossimo anno l’Euribor a 3 mesi dovrebbe scendere sotto il 2%; alleggerendo così ulteriormente il costo dei mutui a tasso variabile.