Tra falchi del rigore e colombe del debito sono i conigli a vincere nel bestiario della Bce, che ieri ha limato i tassi solamente di un altro 0,25% portandoli al 3,25%. Senza peraltro fornire alcuna prospettiva sul percorso che seguirà nei prossimi mesi. Anzi la presidente Christine Lagarde ha ripetuto il mantra secondo cui la banca centrale si muoverà riunione dopo riunione, decidendo in base ai dati.

Il solito disco rotto, che tradisce la mancanza di ogni forma di coraggio. Eppure, come ha detto la stessa Lagarde, il processo disinflazionistico è ben avviato. Tradotto dal burocratese dell’Eurotower: l’incendio dei prezzi è domato e si appresta a rientrare entro i limite del 2% scolpito nello statuto della Bce, pur con qualche ritorno di fiamma ancora da spegnere nei prossimi mesi.

A Francoforte però non basta. I membri del board continuano a navigare a vista convinti che, malgrado le crepe che si stanno aprendo sul fronte del Pil, la prospettiva per l’eurozona resti quella di un soft landing e non di una recessione generalizzata.

Piuttosto, intimoriti dalla gelata dell’economia tedesca ancora in recessione, si limitano al mini-taglio dello 0,25%. Una sorta di ruggito del coniglio. Gli analisti macroeconomici scommettono in ogni caso su un taglio di altri 125 punti base, spalmati a qui all’autunno del prossimo anno. Speriamo che non sia troppo tardi ma soprattutto, dove è finita la “forward guidance” delle banche centrali?

Cosa succede a questo punto ai mutui e ai prestiti degli italiani? Iniziano con il ricordare che le famiglie indebitate nel nostro Paese sono 6,8 milioni, pari a circa il 25% del totale: di queste, 3 milioni e mezzo hanno un mutuo per l’acquisto di una casa per un ammontare complessivo prossimo ai 423,4 miliardi, di questi circa un terzo, cioè 144 miliardi, è a tasso variabile e i restanti 279 miliardi sono a tasso fisso.

Dopo l’ultimo mini-taglio deciso dalla Bce:

- Le rate dei mutui a tasso fisso già in essere non cambiano;

- Le rate dei vecchi mutui a tasso variabile , dopo essere arrivate a pesare anche il 78% in più a causa dei 10 rialzi ai tassi consecutivi che la Bce ha applicato in 14 mesi, iniziano a flettere. Si era arrivato a picchi anche oltre il 6%;

- Le rate dei mutui a tasso variabile e quelle dei mutui a tasso fisso che saranno sottoscritti da oggi in poi saranno naturalmente più un po’ leggere.

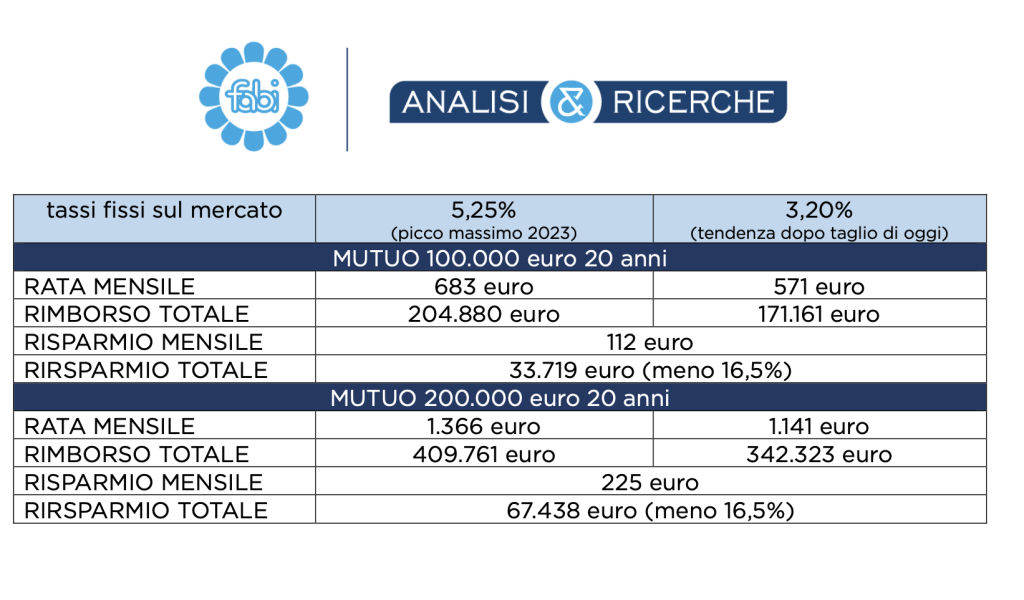

Tutto queste rende più conveniente l’istituto della surroga per traslocare il mutuo dalla propria banca a un’altra. Vediamo, una simulazione stilata dall’ufficio studi della Fabi, il principale sindacato dei bancari. Si può stimare che oggi sottoscrivere un mutuo da 200mila euro, a tasso fisso del 3,20%, con durata 25 anni per l’acquisto della prima casa si traduca in una rata mensile di 979 euro.

Lo stesso prestito nel 2023, quando il tasso si attestava al 5,25%, avrebbe comportato una rata di 1.212 euro. Il risparmio oggi ottenibile è quindi prossimo a 230 euro al mese, pari a circa 3.100 euro su base annua che salgono a 70mila euro considerando l’intera durata del finanziamento (-19%).

Simile il discorso per il credito al consumo, per esempio per acquistare un’automobile con pagamento dilazionato o cambiare la lavatrice di casa.

Nicolaporro.it è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati (gratis)