La giornata di ieri è stata caratterizzata da un andamento altalenante, alimentato da dati contrastanti, ma con una certezza sempre più chiara: il taglio dei tassi sia da parte della Bce che della Fed è ormai imminente. Non è più una questione di “se”, ma di “quanto”. L’incognita principale riguarda infatti l’entità del taglio per la Fed, con i mercati che restano in attesa di capire se sarà di 25 o 50 punti base.

Area Euro: consumi deboli e crollo di AB Foods

Nell’area euro, le vendite al dettaglio sono aumentate dello 0,1% a luglio, un piccolo recupero rispetto al calo dello 0,4% registrato a giugno. Tuttavia, nonostante l’aumento dell’occupazione e dei redditi reali, i consumatori restano prudenti. Questa esitazione nel consumo è il riflesso di una fiducia ancora fragile, un aspetto che continua a frenare la crescita del settore e a pesare su molti titoli legati al retail e al lusso.

A complicare il quadro per il comparto è stato poi il crollo di AB Foods, proprietaria di Primark, che ieri ha perso l’8,5%, una caduta giornaliera di tale entità che non si vedeva dal marzo 2020. In una sola giornata, la società ha bruciato circa 2 miliardi di dollari di capitalizzazione, dopo aver riportato un calo delle vendite nei negozi a parità di perimetro negli ultimi sei mesi. Oltre alle preoccupazioni sui margini derivanti dalle vendite di zucchero per il gruppo societario, la catena Primark ha invece registrato un calo dello 0,9% nelle vendite like-for-like nell’ultimo trimestre, complice anche il meteo sfavorevole nel Regno Unito e in Irlanda. Primark rappresenta circa due terzi dei profitti di AB Foods, e la notizia ha generato pressione anche su titoli come Inditex (proprietaria di Zara) e H&M.

In contrapposizione al settore retail, gli investitori hanno trovato rifugio nei comparti delle utilities e del Real estate. Enel, in particolare, ha guidato i rialzi in Italia, raggiungendo nuovi massimi sulle 52 settimane, dimostrando la preferenza degli investitori per settori più difensivi e sensibili ai tassi in un contesto incerto.

Stati Uniti: segnali contrastanti dal mercato del lavoro

Negli Stati Uniti, i nuovi dati sul mercato del lavoro hanno offerto un quadro ambiguo. Da un lato, la crescita delle buste paga private ADP ad agosto è stata la più debole dal gennaio 2021, con solo 99.000 nuovi posti di lavoro, molto al di sotto delle aspettative. Dall’altro, le richieste settimanali di disoccupazione sono diminuite, dando un leggero sollievo al mercato.

Anche il settore dei servizi ha mostrato segnali di stabilità, con l’indice PMI dell’Institute for Supply Management che è cresciuto per il secondo mese consecutivo, passando da 51,4 a 51,5 ad agosto. Questo suggerisce che, almeno nel settore dei servizi, l’attività commerciale è rimasta solida, nonostante le incertezze più ampie.

Focus sul taglio dei tassi: 25 o 50 punti base?

In questo contesto, il mercato continua a bilanciare le speranze di un atterraggio morbido con le preoccupazioni per una recessione più profonda. Con la riunione del FOMC in programma per il 18 settembre, si dibatte sull’entità del taglio dei tassi: 25 o 50 punti base? La risposta potrebbe dipendere dai dati sulle buste paga non agricole di agosto, che saranno pubblicati oggi e potrebbero giocare un ruolo cruciale nelle decisioni della Fed, data la crescente attenzione verso la salute del mercato del lavoro. Certamente un taglio di 50 punti base sarebbe un messaggio ambiguo per il mercato, segnalando come la Fed possa trovarsi eccessivamente indietro lungo la curva e con la volontà di recuperare il gap, sebbene con l’effetto non immediato della politica monetaria sull’economia reale.

Rotazione settoriale e il rimbalzo della tecnologia

Sul mercato azionario statunitense si è verificato un cambiamento nel sentiment, con una rotazione verso i titoli ciclici, che hanno registrato le migliori performance rispetto ai titoli difensivi. Questo movimento è stato principalmente sostenuto dagli acquisti su Tesla e Amazon, con i beni di consumo discrezionali a guidare i rialzi. Tuttavia, questa lettura positiva si ridimensiona quando si considera l’assegnazione equiponderata: infatti, sebbene ieri solo i settori dei beni di consumo discrezionali e delle telecomunicazioni siano stati gli unici in rialzo, il dato complessivo diventa negativo quando si analizzano i settori in modo equiponderato.

Bicchiere mezzo pieno: il settore Big Tech, che è stato il punto debole della settimana, ha invece ieri sostenuto il più ampio indice americano grazie al contributo delle sue “Magnificent 7”. Anche se ieri, nello S&P 500, 374 azioni erano in ribasso contro solo 124 in positivo, la tenuta delle grandi aziende tecnologiche ha evitato perdite più marcate.

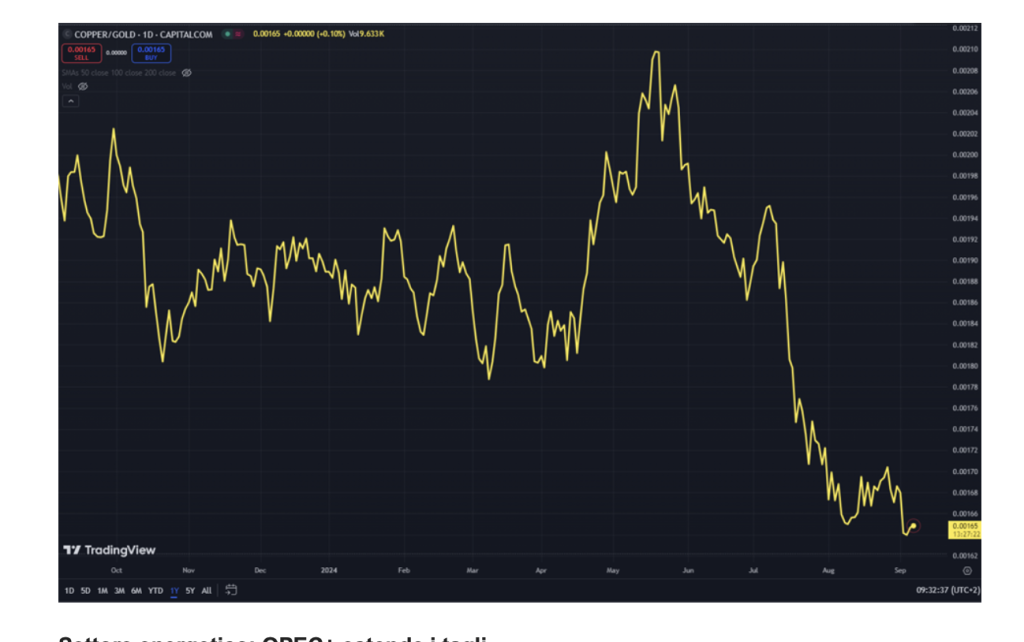

Preoccupazioni globali: segnali dal rame e oro

Il mercato globale continua a seguire con grande attenzione l’evoluzione degli indicatori economici, e uno dei più osservati è il rapporto rame/oro, che ha raggiunto i suoi livelli più bassi dell’ultimo anno. Questo indicatore, considerato un barometro della salute economica mondiale, fornisce segnali chiari: il rame, spesso associato alla crescita economica per il suo largo impiego nell’industria, sta sottoperformando rispetto all’oro, visto tradizionalmente come rifugio sicuro in tempi di incertezza. Un rapporto rame/oro in calo come quello attuale suggerisce un rallentamento economico, una crescente avversione al rischio da parte degli investitori e preoccupazioni sempre più diffuse sulla tenuta della crescita globale. Si tratta di segnali che non possono essere ignorati e che riflettono le tensioni sottostanti nel panorama economico internazionale.

Settore energetico: OPEC+ estende i tagli

Nel settore energetico, l’OPEC+ ha infine messo a tacere i rumors che circolavano da tempo, annunciando che otto dei suoi membri estenderanno i tagli volontari alla produzione per ulteriori due mesi. Questa decisione arriva in risposta al recente crollo dei prezzi del petrolio, che ha preoccupato i produttori e scosso il mercato. Con questa mossa, l’OPEC+ cerca di stabilizzare i prezzi sperando la domanda possa tornare a vantaggio dei produttori.

Attesa per i NonFarm Payrolls e i dati salariali in Europa

L’attenzione degli investitori è ora tutta rivolta alla pubblicazione dei NonFarm Payrolls di agosto, uno degli appuntamenti più attesi della settimana. Le previsioni puntano a un aumento di circa 160.000 posti di lavoro, un recupero rispetto al deludente +114.000 registrato a luglio. Un altro dato chiave sarà il tasso di disoccupazione, che si prevede possa scendere al 4,2%. Questi numeri saranno fondamentali per comprendere lo stato di salute del mercato del lavoro negli Stati Uniti e per offrire una chiave di lettura più chiara in vista delle prossime decisioni del FOMC sul possibile taglio dei tassi.

In Europa, riflettori puntati sui dati sulla crescita salariale del secondo trimestre del 2024. Questo indicatore, che misura il compenso per dipendente, rappresenta un input cruciale per la BCE nella valutazione della pressione inflazionistica sottostante. Anche se l’inflazione sembra essere passata in secondo piano rispetto ai mesi scorsi, resta un tema centrale per la Banca Centrale Europea, il cui unico mandato è il controllo dei prezzi. Qualunque segnale di aumento della pressione salariale potrebbe riaccendere i timori inflazionistici, influenzando le prossime mosse di politica monetaria.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all’acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione.