© filrom e merznatalia tramite Canva.com

© filrom e merznatalia tramite Canva.com

La prima settimana di ottobre ha visto un intreccio di eventi geopolitici e macroeconomici che hanno tenuto gli investitori sulle spine. Da un lato, il Medio Oriente è tornato al centro delle preoccupazioni globali con il lancio di centinaia di missili balistici dall’Iran verso l’intero territorio israeliano, mentre in Europa è arrivata la conferma dei dazi sulle auto cinesi, alimentando nuove tensioni commerciali. Sul fronte economico, i dati sull’occupazione statunitense hanno poi contribuito a dipingere un quadro di maggiore incertezza. A complicare ulteriormente la situazione, le dichiarazioni dei ministri delle Finanze di Italia e Francia, che hanno paventato misure di austerità e sacrifici futuri, hanno aggiunto ulteriore pressione sui mercati del Vecchio Continente.

Il risultato? Una settimana dal sapore agrodolce per i mercati globali. Negli Stati Uniti, i principali indici azionari, come l’S&P 500 e il Nasdaq 100, hanno chiuso in positivo, sostenuti soprattutto dai giganti tecnologici. Tuttavia, se si guarda agli stessi indici in versione equal-weighted (dove tutte le società contano allo stesso modo), la performance è stata decisamente meno entusiasmante. Questo significa che il rally è stato dominato da pochi big, mascherando una debolezza più diffusa tra le altre aziende.

In Europa, la situazione è stata ben diversa: le principali borse hanno archiviato la settimana con ribassi superiori all’1%, con Madrid e Milano a guidare le perdite. Uniche eccezioni, Londra e Amsterdam, che hanno limitato i danni. Il contesto europeo appare decisamente più fragile, con l’assenza di supporto dei suoi settori chiave, come quello bancario, e dei suoi colossi, le cosiddette “Granolas”.

Ma c’è un settore che è riuscito a brillare sia in Europa che negli Stati Uniti: l’energia. Il prezzo del petrolio ha messo a segno un rally impressionante, chiudendo la settimana con un rialzo di oltre il 10%, segnando la miglior performance settimanale del 2024. Come spesso accade, il petrolio si è confermato il “termometro” delle tensioni sui mercati, attirando capitali in cerca di sicurezza in un contesto di instabilità.

Finora, ogni volta che l’incertezza ha preso il sopravvento, gli investitori si sono rifugiati nell’oro e nei titoli del Tesoro, mentre l’indice di volatilità VIX — il “termometro della paura” di Wall Street — ha registrato forti balzi. Ma questa settimana abbiamo assistito a un’inversione parziale: l’oro e i Treasury sono tornati a calare, e il VIX è rientrato su valori più contenuti, mentre il petrolio ha continuato a salire. Perché? La risposta è semplice: il mercato teme ancora che le tensioni in Medio Oriente possano interrompere l’approvvigionamento energetico. Il WTI (West Texas Intermediate) ha chiuso con un rialzo di oltre il 10%, un chiaro segnale che il rischio è ben lungi dall’essere scomparso.

Il rischio di un’escalation resta elevato, e un eventuale peggioramento potrebbe innescare un nuovo picco nei prezzi del greggio e una fuga verso gli asset più sicuri. Tuttavia, bisogna anche considerare che negli ultimi anni gli Stati Uniti e altre economie chiave hanno incrementato la loro produzione energetica, riducendo parzialmente il rischio di uno shock dell’offerta. E con l’Arabia Saudita pronta a ripensare i suoi tagli volontari alla produzione, potremmo assistere a un aumento dell’offerta che potrebbe mitigare la pressione sui prezzi.

Negli Stati Uniti, la crescita occupazionale di 254.000 a settembre è stata molto più forte del previsto, registrando il 45° mese consecutivo di aumenti, a conferma di un’economia con una crescente domanda di lavoro. Il tasso di disoccupazione è sceso al 4,1% dal 4,2%, mentre i guadagni orari medi sono aumentati dello 0,4% rispetto ad agosto, il secondo mese con un aumento relativamente forte. Insieme ad altri indicatori di un mercato del lavoro statunitense relativamente forte, questo ha spinto gli investitori a rivedere le loro eccessive aspettative sul percorso della Fed, con i mercati che hanno abbandonato per il momento l’ipotesi prevalente di un possibile taglio di 75 punti base entro l’anno a favore di un più ragionevole 50pb, con due tagli a novembre e dicembre di 25 punti base Si noti tuttavia che ci sarà un altro rapporto sui posti di lavoro prima della decisione sui tassi a novembre e, come illustra la sorpresa di settembre, i numeri sui posti di lavoro sono difficili da prevedere e potrebbero sorprendere anche nella direzione opposta.

Settimana di alta intensità: tra eventi strategici e dati macro, cosa tenere d’occhio

Questa settimana si prospetta carica di appuntamenti decisivi, pronti a catturare l’attenzione degli investitori e muovere i mercati.

Il dato più atteso sarà l’Indice dei Prezzi al Consumo (CPI) di settembre, con gli analisti che si aspettano un rallentamento dell’inflazione al 2,3% su base annua, il livello più basso da febbraio 2021. Sebbene una lettura più debole o più forte potrebbe non cambiare immediatamente la politica della Fed, l’inflazione nei servizi sarà un indicatore cruciale per determinare quanto velocemente la banca centrale potrà procedere con ulteriori tagli ai tassi. Parallelamente, i verbali del FOMC offriranno uno spaccato sul dibattito interno alla Fed, soprattutto dopo che l’ultimo robusto report sull’occupazione ha ridotto la probabilità di un taglio aggressivo di 50 punti base.

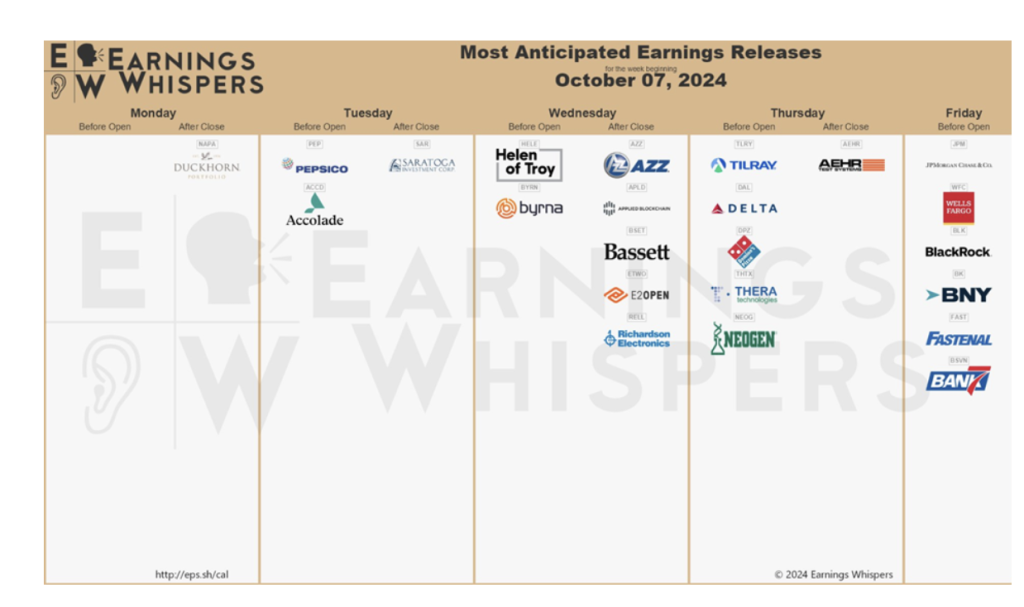

Oltre ai dati macro, la stagione degli utili entra nel vivo: JPMorgan, Wells Fargo e BlackRock apriranno le danze per il settore bancario. I loro risultati saranno un primo test su come la politica monetaria restrittiva abbia inciso sui margini e sulla profittabilità del comparto. A completare il quadro settimanale, il Producer Price Index (PPI) e il Michigan Consumer Survey forniranno ulteriori indizi sullo stato dell’inflazione e sul sentiment dei consumatori.

Dall’altra parte dell’Atlantico, la BCE pubblicherà i verbali dell’ultima riunione, dove ha tagliato i tassi di 25 punti base per la seconda volta quest’anno. Gli operatori cercheranno segnali su possibili ulteriori mosse, con l’economia europea che mostra segni contrastanti: gli ordini di fabbrica in Germania sono attesi in calo dopo due mesi positivi, ma la produzione industriale dovrebbe mostrare un lieve miglioramento. In Italia, la produzione industriale dovrebbe risalire, e per l’intera area euro è previsto un secondo aumento consecutivo delle vendite al dettaglio.

Nel Regno Unito, invece, i dati mensili sul PIL potrebbero mostrare una leggera ripresa, accompagnata da un rimbalzo della produzione industriale e manifatturiera.

L’attenzione di oggi è tutta puntata su Nvidia, che ha inaugurato un vertice di tre giorni a Washington incentrato sull’intelligenza artificiale. La conferenza si concentrerà su temi cruciali come la cybersecurity, la sanità e le telecomunicazioni, aree in cui Nvidia mira a rafforzare il proprio ruolo e leadership. Un evento da monitorare attentamente per cogliere le prossime mosse strategiche del colosso dei semiconduttori e il suo impatto nei settori più innovativi del tech.

Martedì è il giorno che dà il via a uno degli appuntamenti più attesi del retail: Amazon Prime Day, che si estenderà fino a mercoledì. Ma Amazon non sarà sola: Walmart ha lanciato il suo evento di sconti “October Deals” per competere direttamente con il colosso di Bezos. Sarà un duello all’ultimo sconto per accaparrarsi l’attenzione dei consumatori. Le trimestrali di PepsiCo saranno inoltre sotto i riflettori, mentre l’aggiornamento della FDA su Zealand Pharma per il Dasiglucagon potrebbe avere importanti implicazioni per l’azienda farmaceutica. Nel settore del gaming, parte il Global Gaming Expo a Las Vegas, con protagonisti come Flutter Entertainment e MGM Resorts. Si tratta di un’occasione chiave per sondare il sentiment del settore e valutare l’impatto delle nuove tecnologie sulle dinamiche di gioco.

La giornata di mercoledi sarà particolarmente intensa con l’attenzione rivolta sul fronte del retail. Costco pubblicherà i dati sulle vendite di settembre, un indicatore cruciale per valutare lo stato di salute del comparto. Per quanto riguarda gli eventi societari, da tenere d’occhio il Zoomtopia Americas di Zoom Video, dove si attendono annunci su nuove funzionalità e strategie per rafforzare la sua posizione nel settore delle comunicazioni. Illumina presenterà le sue ultime innovazioni in un evento dedicato

Giovedì sarà senza dubbio il giorno più ricco della settimana. Con l’inizio della stagione degli utili, la giornata sarà una vera maratona di aggiornamenti e annunci strategici. In primo piano, i colossi della tecnologia e dell’intelligenza artificiale: Tesla, Advanced Micro Devices e Dell ospiteranno i loro eventi, presentando innovazioni e strategie future, robotaxi di Tesla in particolare. Ma non è finita qui. La giornata vedrà anche la pubblicazione del Consumer Price Index (CPI) statunitense, un dato fondamentale per misurare le pressioni inflazionistiche e il sentiment dei consumatori. Contemporaneamente, l’IMF pubblicherà il suo aggiornamento sull’economia globale, fornendo un quadro completo sullo stato di salute delle principali economie.

Venerdì sarà il turno delle banche. JPMorgan Chase, Wells Fargo e BlackRock apriranno la stagione degli utili per il settore finanziario, dando un primo assaggio di come la stretta monetaria della Fed abbia impattato i bilanci e la redditività delle grandi istituzioni. Sarà un banco di prova per valutare la solidità del sistema bancario in un contesto di tassi elevati e possibile rallentamento economico.

Con Nvidia che detta il ritmo nel tech, il duello Amazon-Walmart nel retail, le prime trimestrali delle big bank e il tanto atteso robotaxi di Tesla, questa settimana rappresenta un vero banco di prova per il mercato. A tutto questo si aggiungono gli aggiornamenti macro su inflazione e prospettive economiche globali, che forniranno indicazioni cruciali per gli investitori su quanto l’economia sia pronta a reggere il passo. Tra innovazioni tecnologiche e pressioni economiche, sarà una settimana decisiva per capire se i mercati potranno mantenere il momentum nonostante il peso dell’incertezza.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all’acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione.