Da una parte, l’economia europea continua a mostrare segnali di debolezza, con i rischi per la crescita orientati verso il basso, mentre il processo disinflazionistico appare ormai ben avviato. L’inflazione si è stabilizzata all’1,7%, al di sotto della soglia del 2%. In risposta a questo contesto, la Banca Centrale Europea ha deciso ieri di ridurre i tassi d’interesse di 25 punti base, proseguendo nella politica di allentamento già intrapresa in precedenza.

Dall’altra parte dell’Atlantico, invece, l’economia statunitense continua a sorprendere per la sua resilienza. Le vendite al dettaglio di settembre hanno superato le aspettative, contribuendo a mantenere elevata la pressione sui rendimenti obbligazionari. La combinazione di dati economici positivi e un’inflazione leggermente oltre le attese ha portato i mercati a rivedere le previsioni di un secondo taglio dei tassi di 25 punti base da parte della Fed a dicembre, con le probabilità che sono scese dal 84% di una settimana fa al 73%.

Come da copione, la BCE ha tagliato ieri, per la terza volta dall’inizio dell’anno, il tasso sui depositi di 25 punti base, portandolo dal 3,50% al 3,25%. La presidente Christine Lagarde ha riconosciuto la debolezza dei dati economici emersi dall’ultima riunione del consiglio direttivo, e questi stessi dati hanno alimentato la fiducia sul percorso dell’inflazione, portando al nuovo taglio dei tassi. La decisione è stata presa all’unanimità. Nonostante l’inflazione sia scesa all’1,7%, i funzionari prevedono un’accelerazione temporanea prima di raggiungere l’obiettivo in modo sostenibile. Un aggiustamento nella dichiarazione di politica monetaria ha però suggerito che tale obiettivo potrebbe essere centrato già nel primo semestre del prossimo anno, anticipando le aspettative iniziali di fine anno. Nel giustificare l’ultima mossa, Lagarde ha evitato di specificare tempistiche o modalità di ulteriori riduzioni, pur sottolineando come i rischi di ribasso per l’inflazione superino attualmente quelli al rialzo. Sebbene il mandato della BCE sia focalizzato esclusivamente sulla stabilità dei prezzi, l’istituto ha scelto di proseguire il percorso di allentamento monetario, mantenendo il ritmo prudente dei 25 punti base. Anche se l’economia europea necessita di maggiore supporto, Francoforte sembra cauta nell’adottare mosse più aggressive, preferendo un approccio graduale.

Dato che gli effetti delle politiche monetarie si trasmettono all’economia reale con un certo ritardo, questa prudenza potrebbe risultare incoerente. Tuttavia, i recenti cali dei prezzi energetici hanno offerto un notevole contributo alla discesa dell’inflazione. Con l’inverno alle porte e un’inflazione core ancora ostinatamente al 2,7%, la BCE si trova ad affrontare un equilibrio delicato tra sostegno economico e controllo dell’inflazione, con il suo unico mandato orientato solamente al secondo.

In questo contesto, i mercati europei brindano, scegliendo di vedere il bicchiere mezzo pieno. In Italia, il settore bancario – cuore pulsante del FTSE MIB – registra un rialzo, nonostante le discussioni delle manovre sugli extraprofitti proposte dal Governo. Gli istituti finanziari beneficiano sia del supporto offerto dai tagli alla politica monetaria, che si riflettono sull’economia reale e sui futuri prestiti, sia del calo dello spread, che ieri ha toccato nuovi minimi dall’inizio dell’era Meloni.

Dal trionfo elettorale del 25 settembre 2022, lo spread italiano è sceso di circa il 46%, attestandosi oggi a 120,7 punti base. Di contro, Parigi mostra un’evoluzione autonoma, con lo spread francese in aumento del 28%, riflettendo le incertezze politiche e di bilancio. È interessante notare, tuttavia, come l’economia del sud Europa stia percorrendo una decisa traiettoria di ribassi: Portogallo e Grecia hanno riportato performance notevoli, consolidando le loro posizioni in un contesto di rinnovato ottimismo economico.

Curiosamente, le riduzioni dei tassi della BCE non hanno mai avuto un impatto negativo sulle banche italiane: nelle tre giornate del 6 giugno, 12 settembre e 17 ottobre, in corrispondenza dei tagli, il settore ha chiuso sempre al rialzo.

Se l’economia europea lancia segnali di bisogno, quella statunitense sembra ancora lontana dal richiedere aiuto, nonostante le “preoccupazioni” della Federal Reserve. I dati continuano a dimostrare la solidità dei consumatori americani. Le vendite al dettaglio di settembre hanno superato le aspettative, crescendo dello 0,4% su base mensile rispetto alle previsioni dello 0,3% e al modesto 0,1% del mese precedente. Senza includere le vendite di auto, la crescita è stata dello 0,5%, ben oltre le stime dello 0,1%. Con numeri così solidi, è difficile immaginare un rallentamento significativo del PIL.

Anche il settore e-commerce conferma questa tendenza positiva, con un aumento delle vendite del 7,1% su base annua. Questa robustezza del consumatore arriva proprio mentre ci si prepara per la stagione più calda dello shopping natalizio, aggiungendo ulteriore slancio all’economia.

A rafforzare questa narrativa è l’indice Philadelphia Fed di ottobre, che ha registrato un’impennata a 10,3, ben al di sopra delle aspettative di 3,0 e della lettura di 1,7 del mese precedente. Il forte rapporto sulle vendite e il balzo dell’indice Philly Fed dimostrano che l’economia statunitense continua a crescere a ritmi pari o superiori al trend di lungo termine.

Le previsioni della Fed di Atlanta sul PIL (GDP Now) confermano questa forza, con una stima di crescita annualizzata del 3,4% per il terzo trimestre, rispetto al 3,2% previsto il 9 ottobre. Questi dati allontanano i timori di una recessione imminente, scongiurando un atterraggio brusco dell’economia. Tuttavia, pongono anche interrogativi sul percorso futuro dei tassi della Fed.

In un contesto dove i mercati azionari sembrano dipendere in modo eccessivo dalla liquidità, la solidità dell’economia potrebbe complicare ulteriori tagli dei tassi, lasciando la Fed in bilico tra la necessità di supportare i mercati e quella di non alimentare bolle speculative.

In questo scenario, l’Europa ha comunque sovraperformato ieri, nonostante il forte contributo di Taiwan Semiconductor Manufacturing (TSM) al comparto globale dei semiconduttori. TSM, il più grande produttore di chip al mondo, ha riportato un aumento del 54% dell’utile annuale, superando le aspettative degli analisti. L’impulso è arrivato dall’accelerazione della domanda legata all’intelligenza artificiale, innescando un rally del titolo vicino al 10%. La società ha inoltre rilasciato una guidance sul quarto trimestre superiore alle stime, prevedendo una crescita dei ricavi per l’intero anno vicina al 30%.

Grazie a questi risultati impressionanti, il titolo ha registrato un incremento del 9,8%, superando per la prima volta la soglia di 1 trilione di dollari di capitalizzazione di mercato. L’euforia su TSM ha generato un effetto domino su altri giganti del settore, come Nvidia e Broadcom, che hanno beneficiato del sentiment positivo.

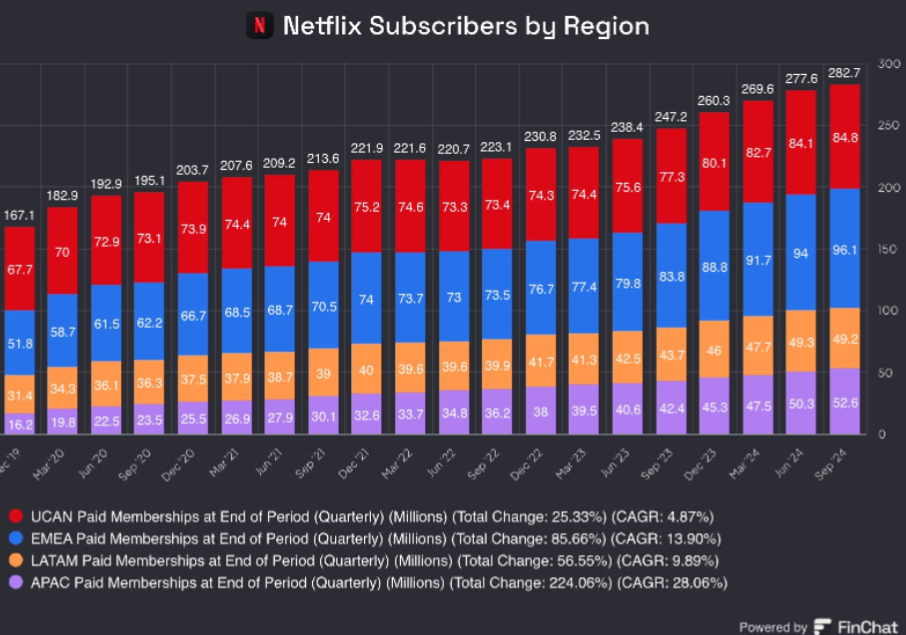

La giornata odierna si apre con altre buone notizie, questa volta provenienti da Netflix. La piattaforma ha aggiunto oltre 5 milioni di nuovi clienti nel terzo trimestre, superando le aspettative di Wall Street su tutti i principali parametri finanziari, nonostante la programmazione limitata dovuta agli scioperi di Hollywood dello scorso anno. Le vendite per il periodo sono aumentate del 15%, raggiungendo 9,83 miliardi di dollari, mentre gli utili per azione sono saliti a 5,40 dollari.

Il titolo Netflix, che ha già guadagnato il 41% da inizio anno, si trova ora in una posizione interessante. Con un rapporto prezzo/utili futuri che ieri scambiava leggermente al di sotto della media degli ultimi cinque anni, il titolo ha recentemente toccato nuovi massimi storici. Dopo una breve pausa nelle ultime sedute, i dati odierni potrebbero stimolare una nuova inversione al rialzo, invitando il titolo a ritestare e superare i massimi raggiunti in precedenza.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all’acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione.