La prima seduta della settimana ha visto prevalere il segno meno, segnalando un avvio prudente dopo la solida performance della scorsa settimana, che ha portato l’S&P 500 a chiudere sei settimane consecutive in positivo. Sebbene gli investitori fossero concentrati sulle trimestrali aziendali, la giornata è stata segnata da alcuni venti contrari, ma ha anche rivelato dinamiche e contrasti interessanti sui mercati globali.

In Cina, le recenti mosse di stimolo hanno trovato terreno fertile nei mercati locali, con l’indice CSI 300 (che rappresenta le 300 maggiori società quotate a Shanghai e Shenzhen) in rialzo. Tuttavia, il Hang Seng di Hong Kong, più esposto agli investitori internazionali, ha chiuso in ribasso. Questo contrasto riflette la doppia percezione del rischio cinese: se da un lato le misure di Pechino sono state accolte con ottimismo nei mercati domestici, dall’altro non hanno convinto del tutto gli investitori esteri, che restano cauti.

La Cina si conferma un enigma per i mercati europei, creando dinamiche contrastanti tra settori. I titoli del lusso, particolarmente legati alla domanda cinese, hanno registrato cali, poiché gli stimoli fiscali annunciati sono stati giudicati ancora insufficienti per sostenere una ripresa robusta. Di contro, il settore energetico ha tratto vantaggio dal rimbalzo del prezzo del petrolio, alimentando la fiducia su una potenziale ripresa della domanda di greggio. Tuttavia, gli operatori rimangono in attesa di segnali più chiari di miglioramento dell’economia cinese, consapevoli del rischio di surplus petrolifero globale se l’OPEC+ dovesse ripristinare la produzione a dicembre. Il settore finanziario europeo è stato poi sotto pressione a causa delle raccomandazioni della BCE di prudenza su dividendi e buyback. Sebbene alcuni upgrade su titoli come Terna e Ferrari abbiano dato un lieve impulso positivo, non sono riusciti a invertire il sentiment. Al contrario, i downgrade su Munich Re e Kering hanno pesato sui rispettivi settori. In questo contesto, solo il settore energetico è riuscito a chiudere in positivo, sostenuto dall’aumento dei prezzi del petrolio.

Negli Stati Uniti, anche qui ha prevalso il segno meno, appesantito dal rialzo dei rendimenti dei Treasury e dal rafforzamento del dollaro. L’unico settore che ha chiuso in positivo è stato quello tecnologico, anche se la performance è apparsa fragile: se si osserva l’indice tecnologico equiponderato, anche qui invece il rendimento sarebbe stato negativo. Nonostante le aspettative elevate, anche Nvidia non è riuscita a sostenere l’umore degli investitori. Leader indiscusso del rally di mercato, Nvidia ha contribuito per circa 559 punti base (ovvero circa il 23% dei guadagni complessivi dell’S&P 500) e si prevede che sarà il maggior contributore alla crescita degli utili per il terzo trimestre 2024. Tuttavia neanche i nuovi massimi storici del titolo sono bastati a dare slancio al mercato. Il rialzo dei rendimenti dei Treasury e il rafforzamento del dollaro hanno continuato a esercitare pressione sui mercati, alimentando i timori di un contesto più difficile per le valutazioni azionarie.

In generale quindi le azioni globali hanno chiuso ieri in ribasso, con cali su base ampia in tutte le regioni. Gli Stati Uniti si sono distinti per la loro forza, soprattutto nel settore tecnologico, che ha contribuito a un’altra giornata di sovraperformance ciclica. I dati macroeconomici rilasciati sono stati limitati, ma quelli disponibili – come il continuo calo dei prezzi alla produzione tedeschi, che ha sorpreso al ribasso – suggeriscono che ci si sarebbe potuti aspettare rendimenti obbligazionari più bassi. Pertanto, è difficile attribuire il rialzo dei rendimenti di ieri all’inflazione, soprattutto considerando che la parte lunga della curva ha registrato l’aumento più significativo. È evidente che sono in gioco diversi fattori, come dimostra l’insolita rotazione settoriale osservata ieri. Anche se l’inflazione è un tema rilevante, ci sono altri fattori in gioco che influenzano la curva dei rendimenti. Uno di questi fattori potrebbe essere il cambiamento nelle aspettative di politica monetaria: i mercati potrebbero anticipare che i tassi rimarranno elevati più a lungo, non perché ci sia un’inflazione galoppante nel breve termine, ma perché le banche centrali vogliono evitare di allentare prematuramente la stretta monetaria. Questo scenario è coerente con un aumento della parte lunga della curva, poiché gli investitori richiedono un premio maggiore per detenere obbligazioni a lunga scadenza, riflettendo l’incertezza economica e l’aspettativa di tassi alti più a lungo. Quindi, anche se l’inflazione non è ancora completamente sotto controllo, il rialzo dei rendimenti sulla parte lunga della curva non dipende solo dalle pressioni inflazionistiche, ma piuttosto dalla strategia monetaria prudente delle banche centrali così come anche le aspettative di una crescita del debito pubblico americano. In vista delle prossime elezioni, con una possibile vittoria di Trump o Harris, i mercati stanno iniziando a prezzare una futura espansione fiscale. Entrambe le amministrazioni potrebbero promuovere politiche di spesa più aggressive, aumentando l’emissione di titoli di Stato e portando a un incremento dell’offerta di debito. Questo scenario contribuisce a giustificare la crescita dei rendimenti, poiché gli investitori richiedono un premio maggiore per detenere obbligazioni a lungo termine, temendo pressioni fiscali e inflazionistiche future.

Il debito pubblico ha subito un’impennata: nelle ultime tre settimane è aumentato di 473 miliardi di dollari, portando il totale a un livello record di 35.800 miliardi di dollari. Questo significa che, in meno di un mese, ogni americano ha indirettamente accumulato 1.450 dollari di nuovo debito. L’onere complessivo del debito pro-capite ora ammonta a circa 103.700 dollari per ogni cittadino. Un altro dato rilevante è l’aumento del costo del servizio del debito. Nel 2024, gli Stati Uniti hanno pagato 1,16 trilioni di dollari in interessi sul debito, il primo anno in cui questa cifra ha superato la soglia dei 1.000 miliardi di dollari. In pratica, ogni americano ha contribuito con 3.360 dollari solo per coprire gli interessi sul debito pubblico.

La vera questione ora è: quale sarà il piano a lungo termine per gestire questo crescente indebitamento? L’espansione del debito pubblico, se non gestita, rischia di compromettere la sostenibilità fiscale del Paese. In futuro, gli Stati Uniti potrebbero essere costretti ad aumentare le tasse o ridurre la spesa pubblica per evitare una spirale incontrollata del debito e ripristinare l’equilibrio economico. Con le elezioni imminenti e la possibilità di amministrazioni con visioni diverse (come Trump o Harris), la gestione del debito diventerà un punto cruciale per la politica economica americana ma non un tema di campagna elettorale.

Questa settimana il settore automotive sarà sotto i riflettori, con la pubblicazione delle trimestrali di Tesla, General Motors, Porsche e Mercedes-Benz, cruciali per valutare la tenuta dell’industria in un contesto macroeconomico complesso e un mercato europeo in evidente difficoltà. Gli aggiornamenti sui risultati finanziari forniranno una lettura importante su come le principali case automobilistiche stiano navigando le sfide attuali, tra cui dazi sulle auto elettriche cinesi e una domanda di veicoli elettrici in rallentamento.

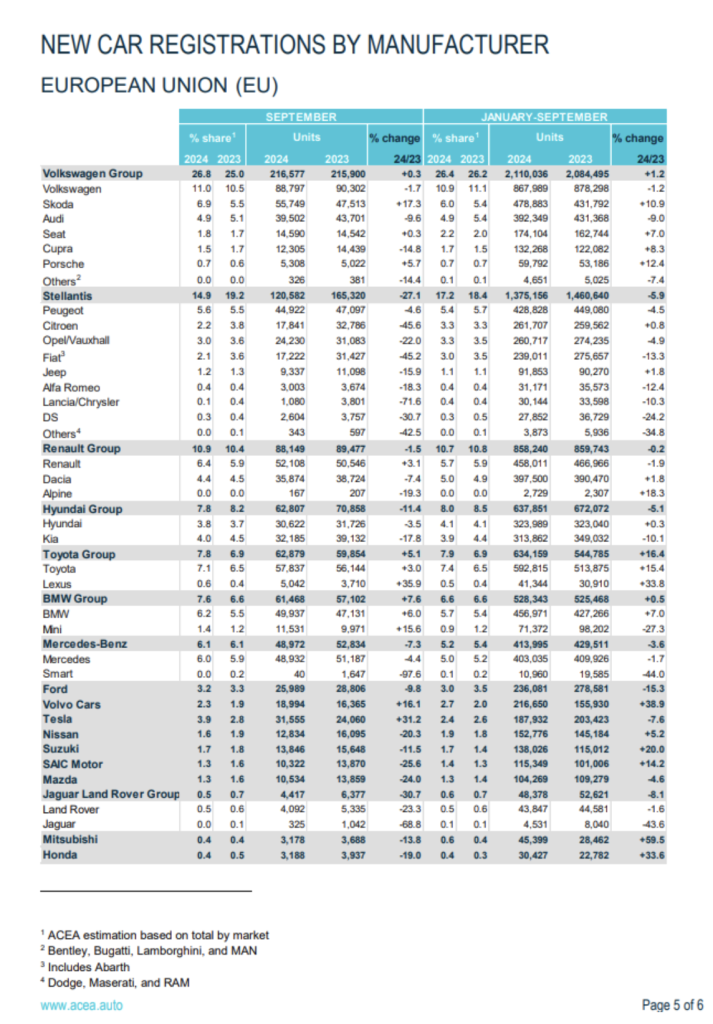

Secondo i dati ACEA, a settembre le immatricolazioni di auto nuove nell’Unione Europea sono calate del 6,1% su base annua, con i mercati di Francia (-11,1%), Italia (-10,7%) e Germania (-7%) in forte contrazione. Questo evidenzia come la domanda interna stia continuando a indebolirsi, aggravando le pressioni sul comparto.

leggi anche: Elkann cambia la prima linea di Stellantis, Tavares via a inizio 2026

Il dato più critico arriva da Stellantis, che ha subito un crollo del 27% nelle immatricolazioni rispetto a un anno fa, confermando le difficoltà nel mantenere competitività e volumi in un mercato sfidante. Al contrario, Tesla ha registrato un aumento delle vendite del 31%, con 31.555 veicoli consegnati nel mese di settembre. Tuttavia, nonostante questo slancio, le vendite cumulative di Tesla da inizio anno risultano in calo del 7,6% rispetto allo stesso periodo del 2023, dimostrando che anche il leader del segmento elettrico non è immune alle incertezze del settore. Va inoltre notato che la quota di mercato globale dei veicoli elettrici è scesa dal 14% dello scorso anno all’attuale 13,1%, un segnale che suggerisce una domanda meno vivace rispetto alle attese. Con i dati di consegna già pubblicati e l’evento dei robotaxi ormai alle spalle, l’attenzione degli investitori si concentrerà sui margini di profitto e sulla domanda futura. Tesla è attesa al varco da Wall Street, con previsioni che stimano per il terzo trimestre un utile per azione di 58 centesimi su un fatturato di 25,4 miliardi di dollari. A titolo di confronto, nello stesso periodo dell’anno scorso la casa di Elon Musk aveva registrato un EPS di 66 centesimi su ricavi pari a 23,4 miliardi di dollari. Gli analisti monitoreranno da vicino l’evoluzione della redditività di Tesla, con particolare attenzione ai margini, considerato il recente calo dei prezzi dei veicoli per sostenere la domanda. In questo contesto, i numeri del terzo trimestre saranno essenziali per capire se il produttore di auto elettriche riuscirà a bilanciare crescita dei volumi e profittabilità, consolidando la sua posizione in un mercato che si sta facendo sempre più competitivo.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all’acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione.