Apriamo con tre righe tratte da un report. Tre righe in calce alle prime pagine di commento all’interno del documento redatto da Eurostat e pubblicato qualche giorno fa.

L’Italia è l’unico Stato Membro dell’Unione Europea a registrare una contrazione del Prodotto interno lordo di -0,1% nel primo trimestre del 2019, dopo che l’ultimo del 2018 era stato pari a zero.

Il dato di per sé, cambia poco la situazione, rispetto all’ultimo trimestre dello scorso anno. Ma quel meno davanti alla crescita della ricchezza nazionale, assume un rilievo ancor più negativo in relazione al fatto che il resto dei numeri dell’UE sono decisamente differenti di tanto che, per alcuni Paesi, supera addirittura il 5% così come riportato da Eurostat.

Nell’Unione europea, il tasso di crescita annuo del PIL è stato dell’1,5% nel primo trimestre del 2019, stabile rispetto al quarto trimestre del 2018.

La crescita annuale del PIL ha accelerato oltre il 5% in Romania e Ungheria nel primo trimestre del 2019. Anche Polonia ed Estonia sono state tra gli Stati membri con i più alti tassi di crescita annui del PIL nel primo trimestre del 2019. L’Italia è stato l’unico Stato membro dell’UE a registrare una contrazione del suo tasso di crescita del PIL annuale nel primo trimestre del 2019.

Insomma un quadro non positivo, quello italiano i cui numeri erano già stati ripresi ad aprile sia dal Fondo Monetario Internazionale all’interno del loro World Economic Outlook:

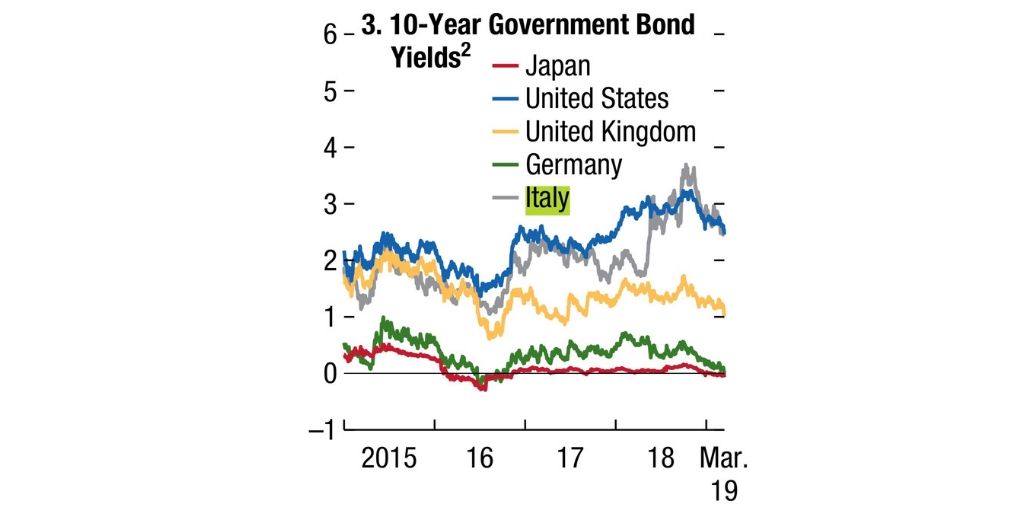

…Gli investimenti sono diminuiti in Italia con l’allargamento degli spread sovrani. Le condizioni si sono allentate nel 2019 quando la Federal Reserve statunitense ha segnalato un atteggiamento di politica monetaria più accomodante. Il rallentamento della crescita globale, la prolungata incertezza fiscale e alti rendimenti in Italia, in particolare se accompagnata da una recessione più profonda, porterebbero a possibili ricadute negative per altre economie dell’area dell’euro. Una rapida rivalutazione da parte dei mercati della politica monetaria negli Stati Uniti potrebbe anche stringere le condizioni finanziarie globali.

A medio termine, i cambiamenti climatici e la discordia politica nel contesto di una crescente disuguaglianza sono rischi chiave che potrebbero ridurre la produzione potenziale globale, con implicazioni particolarmente gravi per alcuni paesi vulnerabili.