Che anno sarà il prossimo dal punto di vista dei mercati finanziari? Sarà meglio investire in azioni dei Paesi emergenti o su quelle della cara e vecchia Europa? Correranno più i mercati statunitensi o quelli asiatici? Risaliranno i tassi d’interesse o si continuerà a viaggiare con titoli a rendimento negativo? A tutte queste domande, con tutta onestà, l’unica risposta possibile credo sia: “NON LO SO”. Lo scrivo in maiuscolo perché in questo periodo la rincorsa all’analisi di mercato per cercare di prevedere cosa accadrà nei prossimi 12 mesi appare lo sport preferito di molti tra gli addetti ai lavori. I cosiddetti “Outlook”, spuntano come i funghi e non c’è nemmeno bisogno che piova per farli proliferare.

Ma provate a leggerli con attenzione e capirete meglio cosa voglio dire. Fate come me: inserite la scritta Outlook 2020 nella stringa di ricerca di Google, vi troverete centinaia di pagine che ospitano altrettanti link, capaci di annoverare tutte le ipotesi possibili e immaginabili sugli scenari economico-finanziari per l’anno che sta arrivando. Scaricate i documenti o, più semplicemente, apritene più di uno: vi rendete conto immediatamente che, l’unica vera risposta sensata alle tante domande che ci siamo fatti in apertura di quest’articolo, sarebbe proprio “non lo so”. Tra le tante, qualche giorno fa, mi ha colpito una dichiarazione di un economista che per il prossimo anno prevede ci potesse essere il 50% di possibilità che si verifichi un calo dei mercati per il 2020.

Ma, se la correzione non ci dovesse essere non avrebbe ragione lo stesso? Il restante 50% di probabilità cosa ipotizza? Come vada vada non avrebbe sempre ragione? Nei testi degli Outlook, comunque, troverete sempre disponibile una ricca infarcitura di “se” e “ma” e soprattutto uno spasmodico utilizzo dei condizionali, il tutto inserito in un quadro di contesto descrittivo disegnato perchè si possa aver ragione comunque. Eppure gli esempi di come non si dovrebbe fare affidamento sulle previsioni sono sotto i nostri occhi, se li aprissimo ogni tanto.

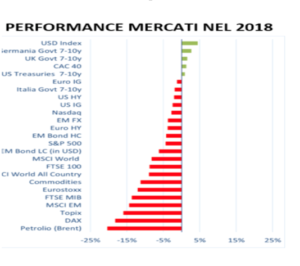

Prendiamo il 2018. Chi avrebbe mai ipotizzato, ad inizio 2018 che, dopo 12 mesi, quello stesso anno sarebbe stato definito “orribile” per gli investitori di tutto il Mondo? Era dal 1901 che non si vedeva una così forte e concomitante negatività in quasi tutti i settori. Bond e azioni su tutti, così come riportato nella figura.

Qualunque cosa avreste o abbiate comperato ad inizio del 2018, alla fine dello stesso anno ha registrato un saldo negativo. L’ultimo mese poi… In pochi giorni, fino al minimo della chiusura pre-natalizia, lo S&P500 ha perso oltre il 9% dando il via ad una grande fuga dai fondi azionari. In America sono stati disinvestiti oltre 95 miliardi di dollari, un record assoluto nella storia del mercato Usa. Ma l’Italia non è stata da meno. Anche da noi molti risparmiatori sono scappati dagli investimenti che avevano sottoscritto, finendo per perdere ingenti somme di risparmi. Vista la chiusura le “previsioni”, per il 2019 invitavano alla calma. Molti consigliavano di rimanere liquidi e di aspettare che il ribasso terminasse per tornare ad investire.

Calma quindi… Ed invece il 2019 è cominciato con il botto e sta finendo con una corsa che ha infranto tutti i record raggiunti precedentemente dai mercati di tutto il Mondo. A differenza del 2018, il 2019 è stato l’anno in cui tutto è andato meravigliosamente bene. Qualunque cosa, o quasi, avreste o abbiate comperato ad inizio anno, oggi è facile che sia in zona guadagno e con rendimenti anche in doppia cifra, con indici che hanno sfondato anche la soglia del 30%. Ma io mi chiedo: quanti hanno maturato una perdita per gli andamenti “orribili” del 2018? Credo tanti, davvero tanti. Quanti hanno guadagnato tanto dall’andamento splendido dei mercati finanziari nel corso di questo 2019? Credo pochi davvero molto pochi, a giudicare da quanta liquidità è rimasta depositata sui conti correnti dove nel corso dell’anno ne è stata aggiunta anche dell’altra.