Li hanno chiamati Panda Bond e, secondo quanto dichiarato nei giorni scorsi dal ministro Tria, sarebbero gli strumenti ideali per rilanciare la forza del Made In Italy sui mercati cinesi. La prima emissione, almeno così sembrerebbe, dovrebbe essere disponibile tra qualche giorno con un taglio iniziale da 150 min di euro. L’idea è però quella di arrivare ad un saldo finale di 650 milioni.

Ma cosa sono i Panda Bond? Per dare una risposta definitiva a questa domanda bisognerebbe aspettare i prospetti informativi che, di fatto, ancora non sono stati pubblicati. Quindi dei PB non si conoscono ne durate, ne rendimenti ne le altre caratteristiche tecniche.

Si tratterebbe di titoli emessi in valuta cinese, il Remimbi, titoli che, sottoscritti da investitori istituzionali cinesi, dovrebbero servire, con la raccolta che ne derivasse, ad alimentare finanziariamente le aziende italiane che “operano” in Cina. Anche quell’“operano” è ancora tutto da inquadrare all’interno dei regolamenti normativi, visto che non sono stati pubblicati neanche i criteri criteri di assegnazione dei finanziamenti alle imprese.

Comunque sia, l’obiettivo è chiaro ed è senz’altro nobile: fornire linfa vitale alle aziende italiane, i cui prodotti sono sempre più richiesti proprio dai consumatori cinesi, e che quindi potrebbero crescere ancor di più in competitività.

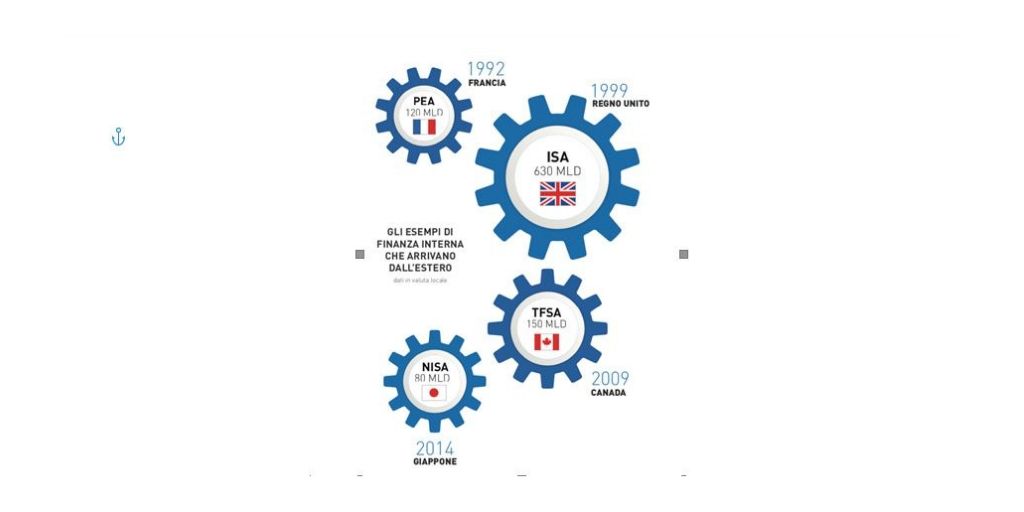

Proprio perché questa sembra essere potenzialmente un’iniziativa lodevole, ci si chiede, però, dove siano finiti anche i PIR (I Piani Individuali di Risparmio). I PIR sono nati copiando servizi omologhi creati e sperimentati con successo da qualche anno, in altri Paesi (Francia, Giappone, Inghilterra, Canada, ne sono stati i precursori). I PIR avevano creato un ponte di collegamento tra una parte dei risparmi degli italiani e le Imprese, soprattutto le PMI che, con le difficoltà sopraggiunte nel sistema bancario avevano cominciato a vivere di “stress da finanziamento mancato”.

Il Lancio era andato a gonfie vele, le raccolte del sistema italia pure. Gli italiani avevano cominciato a sposare la “Causa Paese” e 17 mld erano stati raccolti in un solo anno e mezzo. Stiamo parlando di 17 mld contro i 650 mln di cui si parla per i PB.

Certo gli strumenti sono molto differenti ma perché non usarli entrambi? Ed i numeri di raccolta dei PIR sarebbero potuti crescere ancora. Ed invece, inspiegabilmente sono stati prima congelati e forse definitivamente cancellati. Magari si poteva allargare ancor più la base investibile, andando anche verso le aziende non quotate.

Aggiungere, senza per forza modificare insomma. Ma non fare inversione ad U in autostrada con le macchine lanciate sul rettilineo. Il tamponamento a catena è stato imponente. Ha alimentato sfiducia nei confronti delle istituzioni finanziarie, a tutti i livelli, ed ha originato riscatti in perdita e accantonamenti ulteriori di liquidità sui conti correnti.

Eppure gli esempi stranieri sono sotto gli occhi di tutti. Perché non copiare invece di inventare nuovi artifici ed arzigogoli? Perché magari non cercare di migliorare ciò che altri hanno già fatto con successo? In Gran Bretagna ad esempio. I PIR inglesi si chiamano Saving Account. Hanno permesso di orientare investimenti dal risparmio alle aziende del Paese per oltre 630 mld.

Ma non solo Londra. Nella grafica, presa dal magazine che dirigo, @Wall Street Italia, appare evidente quanto sia stato importante per alcune economie poter contare su questi flussi di cassa: